1. 虛擬顯示產業風起云涌,多家巨頭將發布新產品,蘋果 MR 預計 2022 年下半年入場

根據工信部的定義,虛擬(增強)現實(VirtualReality,VR/Augmented Reality, AR)指 借助近眼顯示、感知交互、渲染處理、網絡傳輸和內容制作等新一代信息通信技術,構建 身臨其境與虛實融合沉浸體驗所涉及的產品和服務。為防止混淆概念,本報告中的虛擬顯 示指 XR(包括虛擬現實 VR、增強現實 AR、混合現實 MR)。

作為新一代信息技術融合創新的典型領域,虛擬顯示在大眾消費和垂直行業中應用前景廣 闊,關鍵技術日漸成熟,比之 2018-2020 年相對平緩的終端出貨量,隨著 Facebook Quest2、微軟 Hololens2 等標桿 VR/AR 終端迭代發售以及電信運營商虛擬顯示終端的發 展推廣,2021 年有望成為虛擬顯示終端規模上量、顯著增長的關鍵年份,產業發展正逢其時。

從廣義來看,虛擬現實(Virtual Reality,VR)包含增強現實(Augmented Reality,AR)。 虛擬現實(VR)通過隔絕式音視頻內容帶來沉浸感體驗; 增強現實(AR)強調虛擬信息與 現實環境的“無縫”融合。

混合現實(Mixed Reality,MR)位于虛擬現實與增強現實之間,是將真實的物理世界與 數字世界相融合的結果。混合現實是物理世界和數字世界的混合,開啟了人、計算機與環 境交互之間的聯系。

蘋果 2022 年將推出一款混合現實 MR 產品 N301,2025 年中期將發表 AR 眼鏡 N402, 2030 年至 2040 年將發布 AR 隱形眼鏡產品。N301 具備 VR、AR 的混合功能;N421 外 形更接近墨鏡,蘋果認為大約可在 10 年內取代 iPhone。

1.1. 蘋果長期收購虛擬顯示相關一級項目以及大量研發相關專利

蘋果長期收購虛擬顯示相關一級項目以及大量研發相關專利,使用戶可以得到更加成熟的 產品體驗。蘋果習慣于把現有的,成熟的技術用在產品生態上。

蘋果虛擬顯示一級項目相關布局:

細分技術領域來看,蘋果在近眼顯示、感知交互、硬件技術等皆有積極布局儲備

收購 Akonia Holographics 研發光學技術:

光學作為虛擬顯示中的重要核心技術,是蘋果一直以來專注研發的領域,蘋果于 2018 年 8 月收購 AR 眼鏡專用鏡片的初創公司 Akonia Holographics,來自貝爾實驗室,研 發體全息光波導元件。Akonia 的 HoloMirror 技術為最終實現輕量級,寬視場和低成 本消費者 AR 頭顯帶來了新的可能性。

Akonia 的 HoloMirror 采用了與薄全息(thin holography)或表面起伏光柵(surface reliefgratings)完全不同的方法,開創了商用體全息(volume holography)反射式波導光 學元件(體全息+波導),并在性能上高于其他全息元件。僅利用單層介質,Akonia 的 體全息+波導不僅可以產生當今最薄的全彩 AR 頭顯,同時能夠顯著降低整體系統的復 雜性,提供了性能、透明度和低成本的獨特組合,而這可能將徹底改變 AR 眼鏡行業。

根據 Akonia 的官方信息,他們的旗艦產品 HoloMirror 能夠通過單層介質再現全彩色 的寬視場圖像。與波導技術相比,HoloMirror 的設計可以降低系統復雜性,支持其集 成至如同普通眼鏡樣式的小型設備中。

1.2. 蘋果 MR 設備供應鏈拆解及硬件預測

推出時間:預計 2022 年推出

外型:一體式設備,無連線

技術:搭載眼球追蹤系統;支持手部追蹤;內置散熱風扇;提供插入式處方鏡片解決方案, 方便近視用戶。

物料清單(BOM):成本超過 500 美元;

定價:The Information 稱,定價或高達 3000 美 元。

預計銷量:預計每家 Apple 零售店每天賣出一臺。

1.3. 增強現實 AR:Magic Leap 預計 2021 下半年發布二代產品

2018 年,Magic Leap 發布增強現實 AR 眼鏡產品 Magic Leap One。

在頭顯眼框處有眼動追蹤紅外攝像頭。每個透鏡都內置了一個 4-LED 的紅外傳感器陣列, 而傳感器用于追蹤用戶的眼球運動。由于這是位于頭顯眼框的底部。

透鏡包含六層,每層專用于一種顏色波長(紅色,藍色或綠色)。其中三層渲染近焦點視覺, 另外三層渲染遠焦點內容,分布在兩個不同的焦平面上。這比微軟的設計增加了一倍。

8GB 內存,128GB 板載存儲;英偉達 Tegra X2 SoC;頭顯上有一個獨立的視頻處理單元, 配備 512MB GDDR4 RAM 和 4K 分辨率,60fps 視頻接收器。

LCOS 光源:其發出的光通過準直目鏡進行準直后進入三層波導,每層波導分別傳播不同 波段的光,以此來減少整個系統的色散。光線進入波導處采用光柵進行耦合。光線輸出部 分通過光柵耦輸出,利用多個光柵進行出瞳擴展,使用戶可以看到充滿視野并且視場角較 大的全色三維圖像。

Magic Leap 第二代預測:Magic Leap 首席執行官佩姬·約翰遜(Peggy Johnson)表示第 二代頭顯的形狀參數會有大幅度的優化。其中,尺寸小 50%,重量輕 20%,而且視場翻倍。 Magic Leap One 重量 316 克。按照佩姬的說法,屆時產品的重量則為 252.8 克。至預計第 二代的水平視場值 60 度,垂直視場值 40 度,對角視場值 72 度。

1.3.1. Magic Leap 虛擬顯示相關專利產出速度不斷增長

Magic Leap 申請專利幾乎都與 AR 或 VR 相關,并且隨著時間的推移,專利產出的速度也在不斷增長,2013 年以后的申請量都維持在 40 項以上,并保持持續增長的趨勢。

光線投影專利:Magic Leap 能得到投資人如此的青睞,和他的核心技術密切相關。Magic Leap 擁有一種名為光線投影(Fiber Optic Projector)的核心技術,也正是基于該項技術, Magic Leap 才能夠在小尺度器件上實現光場顯示,達到 Cinematic Reality(電影級現實) 的效果。在 MagicLeap 出現之前,主要的解決方案有微透鏡陣列、光場立體鏡等技術,但 其設備的規模和復雜度非常高,并無法適用到穿戴式 AR 設備上。Magic Leap 通過光纖掃 描顯示技術實現了小尺寸上的光場顯示。

光纖內窺鏡專利:Magic Leap 其創始人創造性地將超高分辨率光纖內窺鏡技術進行了反 向應用。光線內窺鏡的簡單原理就是光纖束在一個 1mm 直徑管道內高速旋轉,改變旋轉 的方向,然后進行圖像掃描。Magic Leap 聰明地改變了光的方向,將高分辨的光纖掃描儀 倒過來做一個高分辨率投影儀,就可以將需要的圖像投射到用戶的眼鏡中。關于這個高分 辨率光纖顯示器,Magic Leap 在一件名稱為“超高分辨率掃描光線顯示器”的 WO2014/113506A1 號專利中進行了描述。光線掃描顯示(FSD)通過壓電致 動器震動光纖端部掃描成像,可以實現單個光纖的顯示。并且為了獲得更高的分辨率,專 利公開了兩種產生彩色、超高清晰度圖像的通用配置,即多個掃描光線陣列和單一掃描多 芯光纖,都是通過光纖二維陣列來實現高分辨率的顯示。

其通過一組光纖掃描顯示器捆綁成陣列后產生光場,然后將投射圖像通過波 導折射后進入人眼(類似于 Hololens 的方式),或者將上述陣列與眼鏡架耦合,直接置于 眼鏡前方進行顯示。Magic Leap 通過光纖掃描顯示重現了光場,理論上可以實現真正的 AR 顯示,使用戶無法分辨虛擬物體的真假。但也要注意到,由于要重建光場,并且需要 對環境進行感知(用戶自身的定位以及三維環境的重建),導致 Magic Leap 設備的計算量 會非常大,即便已經解決了光場顯示和三維感知產品化中的種種問題,其計算設備的體積 也很可能達不到隨身攜帶的要求。

顯示技術專利:克服 Google Glass 和其他頭戴式顯示設備由于聚散度和視覺調節不一致而 導致的用戶不適的問題。即傳統的雙目虛擬顯示技術(如 Oculus Rift 或 Hololens) 中的 物體是沒有虛實的,由于投射的物體近端和遠端始終是清晰的,違背了人眼通過對焦感知 深度的自然規律,容易導致頭暈。

1.4. 增強現實 AR: Nreal 太若科技將發售一體機

Nreal 成立于 2017 年,將 AR 眼鏡做得和普通眼鏡一樣大,在日韓銷售,并成為國外運營 商在消費者級 AR 賽道上的唯一合作伙伴。Nreal 認為,將眼鏡打造成 100 克左右、完全自 研的顯示模塊,構建連接手機和 AR 眼鏡生態圈的星云系統,與運營商深度合作,將 AR 眼鏡銷售到 C 端,也是大有可為的。

在 2019 年美國 CES 消費類電子展上,來自中國的初創公司 Nreal ,憑借顏值和性能俱佳的 混合現實眼鏡硬件系統,一躍成為名副其實的世界黑馬, 獲得著名消費電子產品網站 Engadget 與 CES 官方合作評出的 CES 最佳獎獎提名, 并最終獲頒“2019CES 最佳初創企 業”獎項。

2020 CES 大會上,該公司曾發布了基于虛擬與現實互動的系統“星云”。同時 Nreal 與日 本 KDDI、韓國 LG U+、德國電信三家運營商聯合推出了 5G AR 協作解決方案。

2019 年產品 Nreal light:

硬件規格:

Nreal Light 眼鏡外觀接近正常的眼鏡、深色的鏡片保證了內容呈現的清晰。整個眼鏡重量 為 88g,提供 1080P 分辨率的清晰度,nreal light 采用自研光學方案,Micro OLED 顯示模 組,單眼分辨率 1920×1080,視場角約 52 度。頭顯部分支持 6DoF 定位,手柄支持 3DoF 追蹤;正面擁有三個攝像頭傳感器,其中左右兩端為深度攝像頭,用來進行空間探測;左 側偏中間一顆 5 百萬像素的彩色攝像頭,可以進行拍照和視頻的錄制;另外在右側靠鼻梁 位置還有一顆光線傳感器,可以根據環境光對眼鏡內顯示內容的亮度進行調節。在靠近鼻 梁處的內部擁有一顆距離傳感器,負責控制摘戴眼鏡的屏幕的點亮。

分體式計算單元配備驍龍 845 芯片,擁有 8GB 內存、128GB 存儲空間,同時也可連接驍龍 855 手機使用,整個計算單元相當于一臺小型電腦,整體縮小到僅有 248g 的水平。

Nreal 對外宣布正在開發 Nreal Light 的“All-In-One(一體機版)”版本,該版本是一款 無線纜、一體化的眼鏡系統,旨在提高工作場所或定制企業的使用效率。這個尚未命名的 版本是對 Nreal Light 產品類型的擴充,它將使用戶能夠通過完全封閉的無線系統在混合現 實環境中進行交互。Nreal 積極儲備 AR 相關專利,提高圖像對比度消除干擾光線影響。

1.4.1. Nreal 布局成像裝置相關專利,提高圖像對比度

Nreal 發明的 AR 成像裝置,基本可以做到無干擾光線反射到人眼中,從而提高圖像對比 度以及減少干擾光線對 AR 設備成像的影響。裝置中內置有偏振分光鏡,當外界的干擾光 線入射到偏振分光鏡時,偏光膜可以將干擾光線濾除。

現有的 AR 設備存在圖像對比度低等缺陷:現有的 AR 設備由于使用普通分光鏡,非常容 易導致干擾光線大量進入人眼,以及外部射入的干擾光線嚴重干擾像源圖像的對比度,使得圖像內容混亂。為了提高 AR 裝置的成像質量,Nreal 在 2018 年 2 月 12 日申請了一項 名為“AR 成像裝置和穿戴式 AR 設備”。

當外界的干擾光線入射到偏振分光鏡中時,干擾光線會先通過偏光膜,其中第二方向的偏振光被吸收,多余的第一方向偏振光會穿過偏光膜和偏振分光膜,基本無干擾光線反射到 人眼中,由此可以提升圖像觀看對比度以及減少對用戶的干擾。

1.5. 虛擬現實 VR:SONY 預計 2022 年發布 PSVR2

索尼 2016 年發布 PSVR1:

顯示屏:三星 AMOLED 擁有六角子像素矩陣,5.7 英寸 1080p OLED 面板,與 Rift 和 Vive 不同,PSVR 使用單個顯示面板,這意味一個屏幕會被劃分為兩半的圖像,可能會造成分 辨率的損失。

芯片:搭載 4K 的 SOC 處理芯片;4 枚 256M 的內存芯片;4G 的 SSD 閃存芯片。

預計 2022 年發布 PSVR2,價格在 499 美金以下。

1.5.1. SONY 積極布局全身動捕、控制器、自動駕駛等多個虛擬顯示專利

全身動捕專利:通過整合多個追蹤傳感器的數據,系統可以計算出用戶的身體姿態,從而 實現全身追蹤。名為“ Position tracking apparatus and method 的發明主要描述了一種位 置追蹤裝置和方法。專利描述了的位置追蹤系統包括:由用戶佩戴的多個追蹤單元、用于 識別所述多個追蹤單元的追蹤單元識別單元和用于根據所述多個追蹤單元的位置來識別 用戶位置的位置識別單元,其中,所述多個追蹤單元中的每一個發射可用于定位所述追蹤 單元的信號,并且其中所發射的信號包括識別所述發射追蹤單元及其位置和/或方向的信息。 簡單來說,索尼希望直接將多個追蹤傳感器組件附接至人體各個部位,如肩膀, 雙手,手腕,雙腿和腹部等等。

PSVR 控制器專利:或進一步確定了將用于取代 PS Move 的全新 PS VR 控制器的設計樣式。 名為“Input Device”的索尼專利最初在 2020 年 3 月提交,并在日前由于世界知識產權組 織 WIPO 公布。根據專利圖及相關信息,追蹤系統不再是追蹤 Move 控制器的單個球體, 而是追蹤布置在控制器的多個光源,而這將能提供更精確的位置和旋轉數據。

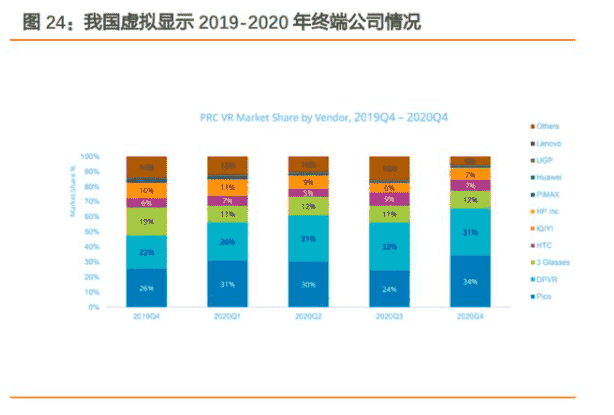

1.6. 虛擬顯示市場主要玩家:臉書全球占比過半,我國 Pico、大朋位列全球前五

從全球市場來看,臉書的 6DoF 一體式 VR 頭顯 Oculus Quest 是行業迄今最成功的產品, 全球占比過半,Oculus Quest 2 僅在 2020 年 Q4 季度就賣出了約 250 萬,大大超過以往的 任何 6DoF 頭顯。排名第二的是索尼 PlayStation VR。我國的 Pico、大朋占比也在 2020 年 位于世界第四、第五位。

2020 年大朋 VR 連續兩季度中國區市場份額第一,在 PC 頭顯、VR 一體機、VR 解決方案 等各方面共同發力。2020 年 Q2、Q3,大朋 VR 分別以 31%、32%的市場份額連續兩季度 蟬聯第一,Q1、Q4 則名列第二。

2020 年度, Pico 位居中國 VR 市場份額第一,其中 Q4 市場份額已達 37.8%。在國內一 體機市場,Q4 份額更是高達 57.8%。

2. 虛擬顯示產業鏈終端器件占比四成,助力產業技術快速革新

從產業結構看,終端器件市場規模占比位居首位,2020 年規模占比逾四成。虛擬顯示產 業鏈條長,主要分為內容應用、終端器件(硬件)、渠道平臺(服務)和內容生產(軟件)。 內容應用方面,聚焦文化娛樂、教育培訓、工業生產、醫療健康、商貿創意等領域,呈現 出 “ 顯示+ ” 大眾與行業應用融合創新的特點。文化娛樂以游戲、視頻等強弱交互業務為主,在數量規模上占據主導,商貿創意可有效提升客流量與成交率,主要包括地產、 電商、時尚等細分場景,工業生產與醫療健康應用早期局限于培訓指導,目前開始逐漸向 產品設計、生產制作或臨床診療等更為核心的業務領域拓展;內容生產(軟件)方面,主 要涉及面向虛擬顯示的操作系統、開發引擎、SDK、API 等開發環境/工具,以及全景相機、 3D 掃描儀、光場采集設備等音視頻采集系統;渠道平臺方面,除互聯網廠商主導的內容 聚合與分發平臺外,包含電信運營商發力的電信級云控網聯平臺,以及自助 VR 終端機、 線下體驗店與主題樂園等線下渠道;終端/器件方面,主要分為終端外設及關鍵器件,其 中終端外設包括以 PC 式、一體式、手機伴侶與云化虛擬顯示終端,以及手柄、全向跑步 機等感知交互外設。

2.1. 核心器件為攝像頭、光學器件、微投影器件、傳感器、觸覺設備、AI 芯片等

攝像頭作為視覺感知的核心,在設備中主要用于動作捕捉,手勢識別等信息輸入。人類感 受的信息 80% 來源于視覺,目前人們對視覺的研究相對比較成熟。目前產品中用到的攝像 頭種類繁多,根據目數可將攝像頭分為單目、雙目和多目攝像頭。根據光波可分為紅外和 可見光攝像頭。RGBD 深度相機是近幾年興起的新技術,即在 RGB 普通攝像頭上添加一 個深度測量功能。國外主要的攝像頭供應商有 Apple(蘋果)、Intel(英特爾)、Microsoft (微軟)、德國 PMD、Stereolabs,中國主要廠商有奧比中光、關東辰美、舜宇光學、聯 創電子,中國臺灣大立光和玉晶光電等公司等。

光學器件是硬件產品中負責呈像的關鍵部件,主要代表廠商有美國的 Digilens、以色列的 Lumus 等,國內有水晶光電、耐德佳、蘇大維格、靈犀微光、理鑫光學、瓏景光電、道明 光學、歌兒聲學、舜宇光學等企業。

微投影器件是光學式產品的核心,承擔了將虛擬物體疊加到真實環境顯示的功能,在 XR 頭盔、車載 HUD 等方面具有極大的應用價值。國外主要廠商有 Magic Leap、Apple、TI (德州儀器)、3M、Avegant、Micron(美光)等,中國廠商主要有水晶光電、長江力偉 等、Himax(中國臺灣奇景光電)。

觸覺主要指人體表面的神經末梢感受到的溫度、軟硬度、紋理或壓力等信息。目前對觸覺 的研究非常有限,在 AR 系統中主要是通過觸覺和力覺傳感器來實現。迄今為止,觸覺傳 感材料、觸覺信息獲取、觸覺圖像識別等都已成為國內外科研團隊的研究熱點,很多新型 的觸覺傳感器及觸覺信號處理方法被研制出來。2017 年,美國卡耐基-梅隆大學研發出一 款結合視覺和觸覺的新一代工業機器人“Baxter”,能夠實現抓取動作,例如剝香蕉皮等。 2018 年 4 月,德國哈索·普拉特納研究所(HPI)人機交互實驗室研究人員通過 HoloLens 展示了一套適用于頭顯的可穿戴觸覺技術的解決方案,該方案是通過使用電肌肉刺激設備 (EMS)來完成的,設備小巧輕便,便于攜帶。該系統目前處于原型階段,可在 GitHub 網站上體驗。

傳感器相當于 AR 的五官,是實現人機交互的核心部件。目前各巨頭在加緊發展終端設備 的同時,也積極布局傳感技術,例如 Microsoft 公司掌握了深度傳感器 Kinect;Apple 公司 收購了深度傳感器 Prime Sense,并且在軟件上收購了 FaceShift 和 Metaio,可配合 Prime Sense 進行傳感技術深度布局;索尼收購了比利時傳感器技術公司 Softkineticystems SA, 擁有全世界最小帶精細化手勢識別功能的 3D 深度攝像頭;Google 公司收購了 Lume dyne Technologies,掌握了光學加速度計、慣性傳感器等傳感技術,此外谷歌的無人駕駛 系統整合了聲吶系統和雷達系統,將傳感器應用發揮到了極致,此外,還有 Magic Leap、 TI、STMicro、InvenSense 等。國內廠商有數碼視訊、奧飛娛樂等。

AI 芯片: 通信行業的根基

XR 的實現涉及大量的計算,為避免眩暈和實現實時顯示,其對計算過程時間有較高要求(一 般不超過 20 ms)。傳統的 CPU 芯片無法放入大量的計算核心以實現大規模的并行計算, 且性能不足以支持 AR 操作的流暢執行。因此,XR 需要專門的人工智能(artificial intelligence, AI)芯片。AI 芯片是整個通信行業的根基,性能更強、能耗更低、體積更小一直是 AI 芯片 的努力方向。

在 AI 芯片領域,國外芯片巨頭(前 3 名為 NVIDIA,Intel 和 NXP、英特爾和恩智浦)占 據了大部分市場份額。而華為公司成中國大陸地區最強芯片廠商,國內代表廠商還有聯發 科、瑞芯微、寒武紀、地平線等。

從技術架構來看,AI 芯片分為通用性芯片(GPU)、半定制化芯片(FPGA)、全定制化芯 片(ASIC)和類腦芯片 4 大類。

(1)GPU 是單指令、多數據處理,主要處理圖像領域的運算加速。但 GPU 無法單獨工作, 必須由CPU 進行控制調用才能工作。結合 CPU 和 GPU 各自的優勢,有一種解決方案就 是異構。GPU 芯片的代表企業是 NVIDIA(英偉達),占全球 AI 芯片 50%以上市場份額,旗 下產品線遍布自動駕駛汽車、高性能計算、機器人、醫療保健、云計算、游戲視頻等眾多 領域。

(2)FPGA 用于多指令,單數據流的分析,常用于云端。FPGA 是用硬件實現軟件算法,因 此在實現復雜算法方面有一定的難度,價格較高。代表企業是三星、深鑒科技(被賽靈思 收購)。

(3)ASIC 是為實現特定要求而定制的專用 AI 芯片。除不能擴展外,在功耗、可靠性、體 積方面都有優勢,尤其在高性能、低功耗的移動端優點明顯。Google 在 2016 年宣布獨立 開發一種為機器學習應用而設計的專用芯片 TPU。

(4)類腦芯片是一種模擬人腦的新型芯片編程架構,可模擬人腦功能進行感知、行為和思考。目前該類芯片實現難度大,處于早期研發階段。

3D Sensing(攝像頭模組+傳感器模組):XR 功能的技術核心

3D Sensing 是 XR 功能的技術核心,市場主流的硬件產品都需要搭載 3DSensing。3D Sensing 是由多個攝像頭+深度傳感器組成的,在色彩、分辨率、觀測距離、抗干擾及夜視等方面 優于 2D 攝像頭,還可實時采集物體三維位置及尺寸信息。目前市場上有 3 種主流方案, 按成熟度從高到低依次為:結構光、飛行時間(time of flight,TOF)和雙目成像。結構光 是通過激光的折射及算法計算出物體的位置和深度信息,進而復原整個三維空間。目前該 方案的發展相對最成熟,已大量應用工業 3D 視覺領域。TOF 是一種光雷達系統,可從發 射極向對象發射光脈沖,接收器則可通過計算光脈沖從發射器到對象、再返回到接收器的 運行時間來確定被測量對象的距離。TOF 方案已出現在 Google 的 Project Tango 方案中。 雙目成像是使用兩個或兩個以上的攝像頭同時采集圖像,通過比對這些不同攝像頭在同一 時刻獲得的圖像差別,使用算法來計算深度信息。由于算法開發難度高,雙目成像多應用 在不考慮功耗的機器人、自動駕駛等新興領域。TOF 方案與結構光方案使用便捷、成本較低,更具前景,尤其是 TOF 方案更加適合消費電子產品后置遠距離攝像,可應用于 AR、體感交互等方面。結構光方 案在精度方面超越了另外 2 種方案,更加適合消費電子產品前置近距離攝像,非常適合智 能終端,可應用于人臉識別、手勢識別等方面。

3. 虛擬顯示技術日漸成熟,痛點逐個擊破,用戶體驗升級

3.1. 虛擬顯示核心技術持續攻堅, 有望取得重大突破

1.近眼顯示:Micro-OLED 與衍射光波導成為重點探索方向。

2.渲染計算:云渲染、人工智能與注視點技術進一步優化渲染質量與效率間的平衡。

3.感知交互:內向外追蹤技術已全面成熟,手勢追蹤、眼動追蹤、沉浸聲場等技術使能自然化、情景化與智能化的技術發展方向。

4.網絡傳輸:云 VR 將邏輯計算與實時渲染放在云端,并通過 5G 網絡與終端之間實現畫面 傳輸,為用戶帶來良好體驗的同時,也降低了對終端的性能要求。

3.2. 近眼顯示技術價值量可觀:微顯示+光學占 VR 價值量 50%,AR 70%

近眼顯示技術突破:改善生理體驗,眩暈感、佩戴過重、視角度窄問題取得重大突破

用戶痛點:頭顯尺寸過重,佩戴不夠輕便

屏幕:Micro OLED 實現更薄、更小、耗電更少的顯示器,從而更適用于頭戴式設備。

用戶痛點:可視角度(Field Of View, FOV )窄

光學:衍射光波導通過光柵調整,實現擴瞳,提高 FOV。

用戶痛點:輻輳調節沖突( Vergence Accommodation Conflict, VAC)引發眩暈感

可變焦顯示成為當前解決的重要技術,VAC 是暈動癥的眾多誘發因素之一,容易造成用戶 產生惡心、頭暈、眼睛疲勞等問。

3.3. 近眼顯示技術-微顯示:輕薄短小的 Micro-OLED 成為終端的主流技術選擇

3.3.1. Micro-OLED 以單晶硅芯片為基底,增加可靠性,實現輕量化

已具備量產能力的 Micro OLED,已成為現階段 VR 頭顯廠商設計高端 VR 設備時的首選顯 示技術。市面上的多數 VR 產品都采用 LCD 顯示面板,VR 頭顯設備都略顯笨重。

Micro OLED 顯示器以單晶硅芯片為基底,像素尺寸為傳統顯示器件的 1/10,精細度遠遠 高于傳統器件, 其區別于常規利用非晶硅、微晶硅或低溫多晶硅薄膜晶體管為背板的 AMOLED 器件。單晶硅芯片采用現有成熟的集成電路 CMOS 工藝,不但實現了顯示屏像素 的有源尋址矩陣,還在硅芯片上實現了如 SRAM 存儲器、T-CON 等多種功能的驅動控制 電路,大大減少了器件的外部連線,增加了可靠性,實現了輕量化。

Micro-OLED 優點:與傳統的 AMOLED 顯示技術相比,Micro OLED 有以下突出特點:

1) 基底芯片采用成熟的集成電路工藝,可通過集成電路代工廠制造,制造良率更是大大高 于目前主流的 LTPS 技術。

2)采用單晶硅,遷移率高、性能穩定,壽命高于 AMOLED 顯示器。

3)200mm×200mm 的 OLED 蒸鍍封裝設備就可滿足制造要求(與 8 英寸晶圓尺寸兼容),而 不像 AMOLED 需要追求高世代產線。

4) OLED 微顯示器體積小,非常便于攜帶,并且其依借小身材提供的近眼顯示效果可以與 大尺寸 AMOLED 顯示器相媲美。

優點:與其他微顯示技術相比,Micro OLED 亦具有不少優點:

1 ) 低功耗,比 LCD 功耗小 20%,電池重量可以更輕。

2) 工作溫度寬,LCD 不能在極端溫度如 0℃下工作,必須額外加熱元件,而在高溫下又必 須使用冷卻系統,所有這些解決方案都會增加整個顯示器的重量、體積和功耗。而 OLED 為全固態器件,不需要加熱和冷卻就可以工作在-46℃~+70℃的溫度范圍內。

3 ) 高對比度,LCD 使用內置背光源,其對比度為 60:1,而 OLED 微顯示器的對比度可以 達到 10,000:1。

4) 響應速度快,OLED 像素更新所需時間小于 1μs,而 LCD 的更新時間通常為 10~15ms, 相差了 1,000 到 1,500 倍,OLED 的顯示畫面更流暢從而減小視疲勞。

下表列出了不同微顯示的性能比較,可以看出 Micro OLED (OLED on Silicon)在性能上有較 為明顯的優勢,其中亮度、綜合發光利用率、對比度、色彩能力、像素點距性能都非常優 秀。

從未來市場角度來看:2021 年全球 Micro OLED 在中國產商推波助瀾下開始放量,預計 2021-2027 年出貨量實現 CAGR 65.21% 的增長。

3.3.2. Micro-OLED 工藝制程:CMOS 技術與 OLED 技術的緊密結合

Micro OLED 是 CMOS 技術與 OLED 技術的緊密結合,是無機半導體材料與有機半導體材 料的高度融合。CMOS 技術主要使用光刻工藝、CMP 工藝等,濕法制成較多,而 OLED 技 術則主要采用真空蒸鍍技術工藝,以干法制程為主。兩者皆專業且復雜,將兩者集成于同 一器件之中,對于工藝技術要求非常嚴苛。

Micro OLED 器件制造主要通過以下四個步驟實現:

1)硅基 IC 設計與制造:主要涉及集成電路的設計和制造,分別由 IC 設計團隊和 foundry 廠完成;

2)OLED 制程:主要包括 OLED 微腔頂發射技術,陽極材料技術,全彩化技術等;

3)OLED 封裝制程:包括薄膜封裝,玻璃 cover 貼合封裝等;

4)顯示驅動與系統:與第一部分設計制造緊密相連。

硅基 OLED 微顯示器傳統制程。a 為器件結構截面示意圖,b 是制造流程。其 中流程 1~7 為大片制造。從流程 8 切割后,即為 dice 制造流程。流程 1 為硅基芯片的制 造過程,由集成電路晶圓代工廠按照客戶的設計和要求進行生產制造;流程 2~7 為 OLED 的制造流程,在 OLED 工藝代工廠制作完成。其中,流程 2 和 3 為像素陽極的制備過程, 包括陽極材料的成膜及其圖案化,涉及較多濕法制程。在傳統的硅基 OLED 微顯示器制造 工藝中,該制程由 OLED 工廠來制作完成;流程 8~9 由集成電路芯片封裝廠完成;流程 10 為模組與系統開發,將硅基 OLED 制作成微顯示器模組供用戶使用。

Micro OLED 制造設備涉及微電子和光電子制造設備。其中陽極制造需要金屬濺射成膜設 備,陽極圖案化則涉及晶圓清洗設備、光刻膠涂覆設備、曝光設備、顯影去膠設備、烘烤 等設備,這些均屬半導體設備。OLED 制程段則需要 OLED 蒸鍍設備、薄膜封裝設備以及 玻璃貼合封裝設備等,這些設備集成為一套系統,在一系列真空和惰性氣體氣氛內完成。

3.3.3. Micro-OLED 器件結構:驅動背板+OLED 顯示前端組成

器件結構: Micro OLED 顯示器件以單晶硅作為襯底,在單晶硅襯底上采用標 準的 CMOS 工藝制作顯示驅動電路,以提供 OLED 顯示所需的像素驅動部分、行列驅動部 分以及其它所需的 DAC 轉換等功能電路。在單晶硅襯底上接著制作 OLED 發光單元,由于 硅片襯底不透明,需要制作頂發射 OLED 器件。首先在襯底上,制作高反射率的金屬作為 陽極,陽極電極具有較高的反射率可以實現較高的出光效率。接著制作空穴注入層、空穴 傳輸層、發光層、電子傳輸層、電子注入層等有機半導體層,形成 OLED 主體發光單元。 最后,為了實現光從頂部出射,需要制作半透明的金屬層作為陰極。由于OLED 器件怕水 氧等破壞,在陰極上需要制作薄膜封裝層,用于阻隔水氧,在封裝層上,進一步貼合玻璃 進行器件強度保護。

驅動芯片架構:驅動芯片采用 0.18μm的 CMOS 工藝設計,驅動背板包括像素電路、行列 驅動、DAC、I2C、數據處理、電源模塊、溫度檢測等功能模塊。芯片采用 數字接口,針對高分辨率的應用要求,利用數據采樣與比較完成數據傳輸,驅動芯片像素 采用電壓型驅動方式。由于 OLED 器件在不同的溫度條件下,器件亮度變化較大,因此在 芯片中集成了溫度傳感模塊,可以實時監測芯片工作溫度,實現芯片在高低溫下精確調節 電壓輸出,來調節器件的顯示亮度,保持器件顯示的穩定和一致。硅基 OLED 器件包括控 制電路芯片部分和顯示驅動芯片部分,為了方便用戶使用芯片,在驅動芯片中集成了三路 電源模塊,包括正壓 DC-DC 模塊、負壓 DC-DC 模塊和 LDO 模塊。這三路電源模塊,可 分別實現給像素整列、OLED 顯示的公共陰極和芯片中的控制電路供電。

3.3.4. Micro-OLED 公司:我國視涯科技、京東方、夢顯電子從事研發和中試

目前全球從事硅基 OLED 研發生產的廠商不多,其中美國 eMagin 公司和法國 MicroOLED 公司的產品主要應用于軍事領域,能成熟量產的 Micro-OLED 供應商只有索尼公司,在全球 市場處于壟斷地位。

我國硅基 OLED 產業化尚處于初級階段。我國合肥視涯科技、京東方、昆山夢顯電子等公 司正在從事硅基 OLED 研發和中試,其中京東方在 2019 年實現了 8 英寸硅基 OLED 生產 線的量產,合肥視涯科技于 2019 年 11 月竣工投產 12 英寸硅基 OLED 顯示項目,昆山夢顯 電子正在建設一條 8 英寸硅基 OLED 生產線。目前國內硅基 OLED 的低溫彩色濾光片工 藝、薄膜封裝工藝、硅基數字化驅動技術、核心裝備等高性能微顯技術和大規模量產技術 等均處于初期階段。

3.4. 近眼顯示技術-光學:衍射光波導實現二維擴瞳,提高可視角度,實現輕量化

在光學領域,作為下一代人機交互平臺,虛擬顯示呼喚以人為中心的光學架構,視覺質量、 眼動框范圍、體積重量、視場角、光學效率與量產成本間的權衡取舍、優化組合成為驅動 技術創新的主要動因。現有的光學技術包括:棱鏡、自由曲面、Pancake、BirdBath、光波 導等。

光波導:可以用來減輕頭戴式設備的重量,在 AR 領域的技術發展前景明確

工作原理:波導代表了光學技術的一種新形式,在形狀尺寸,清晰度和重影方面提供了顯 著的優勢,但技術仍然處于開發階段。顯示源通常使用 LCOS(硅基液晶)或 DLP 顯示器。 LCOS 和 DLP 都通過衍射光柵發射準直光線。該衍射光柵可以重新導向光線,并最終形成 擴大的圖像,然后再將其投射到眼內。

應用:采用波導的頭顯主要包括:微軟 HoloLens,Maigc Leap One,DAQRI。

硬件組件:衍射波導光學元件包括多層結構,每種顏色都有一層。由于在納米級別難以對 齊衍射 RGB 層,所以在制造中存在非常的廢品率。Lumus 專有的反射波導避免了多層生產 工藝,令生產過程變得更加輕松。LCOS 通常用作顯示源,因為它非常緊湊并且提供準直 光(波導技術的一項要求)。

視場:與其他顯示器相比,這種光學設計的視場非常小。在今天,40 度視場是標準,而廠 商正努力在不損害質量的情況下實現 50 度視場。

圖像質量:波導顯示器的亮度在所有光學設計中排名第一,而且沒有重影現象。今天大部 分的顯示器都是 720P,但這種情況將很快發生改變。在 CES 2018 大會上,Lumus 的顯示 器已經支持 1080P 和 40 度視場。

形狀尺寸:這項技術正越來越接近于眼鏡形態,但 AR 頭顯需要搭載其他元件:顯示源, 攝像頭和 IMU,所以我們在近期內無法實現太陽眼鏡般的外形尺寸。

透鏡透明度:不需要著色。如 DAQRI 頭顯所示,透鏡非常清晰,可供室內使用。

分類:幾何和衍射光波導。

幾何光波導短期難以商用。采用傳統光學冷加工技術,連續多層半透半反鏡面陣列鍍膜、 貼合、切割等復雜 多步工藝對產品良率提升提出較大挑戰,量產成本難以降低。此外, 基 于陣列光波導的二維擴瞳方案對加工工藝的挑戰極大。

衍射光波導理論上具有較高的可加工性,成本可控,批量生產難度顯著低于陣列光波導,依循光學元件從毫米級到微納級、從立體轉向平面的技術趨勢,采用平面的衍射光柵取代 傳統的光學結構。衍射光波導利用經過兩次兩個方向的擴瞳光柵或二維光柵以實現二維擴 瞳,從而給以人為中心的光學設計與用戶體驗優化留有更大的容差空間。

衍射光波導分類:表面浮雕光柵波導(Surface Relief Grating,SRG)及基于全息干涉技術 制造的全息體光柵波導(Volumetric Holographic Grating,VHG)。

3.4.1. 衍射光波導分類 1:表面浮雕光柵量產達到較好均一性能,但成本較高

表面浮雕光柵(Surface Relief Grating,SRG)作為一種衍射光學器件,利用了光柵的衍射 性質,可以實現投射或者反射光柵,實現波導上光線耦合入耦合出的功能,這樣通過 DOE 器件實現耦合的波導微衍射波導。

原理:表面浮雕光柵波導方案中通過使用亞波長尺度的表面浮雕光柵(Surface Relief Grating,SRG)代替傳統的折反射元件(Refractive Optical Element,ROE)作為光波導 中耦入、耦出和擴展區域的光學元件,從而實現對光束的調制。表面浮雕光柵指的是在表 面產生的周期性變化結構,即在表面形成的各種具有周期性的凹槽。根據凹槽的輪廓、形 狀和傾角等結構參數的不同,常用的表面浮雕光柵可以分為一維光柵與二維光柵。一維光 柵根據剖面形狀劃分為矩形光柵、梯形光柵、閃耀光柵和傾斜光柵等,二維光柵常用的結 構有六邊形分布的柱狀光柵。

表面浮雕光柵對光束進行調制時,光束的傳輸嚴格遵循光的衍射方程,其衍射方向與入射 光的波長和入射角、光柵周期以及介質的材料等參數有關。通常采用嚴格耦合波法設計表 面浮雕光柵,通過設計優化光柵的結構參數可以在理論上獲得極高的衍射效率,從而提高 成像質量。

3.4.2. 衍射光波導分類 2:體全息光柵具有更好的成像效果,未來前景可期

除了浮雕光柵作為博導耦合器件之外,還有一種方案使使用全息光學元件作為博導耦合器 件(Holographic Optical Element HOE),也稱為體全息光柵(Volume Holographic Grating, VHG)。VHG 與 SRG 在材料、制造兩方面完全不同,但核心原理都是利用了光柵的衍射性 質,將光束衍射進入波導傳輸。

原理:體全息光柵波導方案采用體全息光柵(Volume Holographic Grating,VHG)作為 衍射光波導中的耦入耦出元件。通過雙光束全息曝光技術在介質中形成干涉條紋,從而可 以獲得折射率周期性變化的光柵結構。當介質的厚度遠大于光波長時這種結構稱為體全息 光柵,在不同的應用場合,體全息光柵可以分為單層、多層、振幅型、位相型以及透射式 與反射式等。

體全息光柵在理論上具有更好的成像效果,但是相對于表面浮雕光柵具有更高的衍射效率, 它對入射光的波長與衍射角要求更高。它與表面浮雕光柵一樣可以使用嚴格耦合波法計算 不同結構的光柵對應的各級衍射效率,同時通過調節并優化光柵的周期等參數可以改變衍 射效率,進而提高光學系統的成像質量。理論上在滿足布拉格條件的情況下,體全息光柵 的衍射效率可以達到 100%。

3.5. 近眼現實技術-可變焦顯示為解決輻輳調節沖突的關鍵

VAC 是暈動癥的眾多誘發因素之一,容易造成用戶產生惡心、頭暈、眼睛疲勞等問題,且 一直是 AR/VR 顯示領域的未解難題。

可變焦顯示成為當前解決輻輳調節沖突( Vergence Accommodation Conflict, VAC)的 重要技術。繼 2018 年臉書發布基于可變焦顯示的第一代原型機 Half Dome 后,于 2020 年開始了第三代原型機實驗室外場景環境下的集成驗證,Half Dome 3 通過電子變焦取代 了此前的移動式機械變焦,極大程度的優化了頭顯體積重量與系統可靠性,有望開啟可變 焦顯示技術產業化的量產之路。

全息顯示通過全息方式顯示多個焦面,可作為未來解決輻輳調節沖突的技術路徑。目前, 由于光相位調制器(SLM)價格昂貴、全息圖生成算法尚不完善、所須計算量大且難以實 時完成等因素致使該技術短期內難以推廣應用。

3.6. 渲染計算技術:云渲染、人工智能與注視點技術顯著提升用戶沉浸度

虛擬顯示渲染負載與 MTP 時延須提升十倍量級才可達到初級沉浸的入門體驗。不同于影 視工業中離線渲染技術對視覺保真度的極致追求,實時渲染主要用于無預定腳本的游戲等 強交互應用,為保證渲染速度而在一定程度上對渲染畫質做出權衡妥協。虛擬顯示渲染領 域的主要技術挑戰在于面向傳統游戲的上述權衡范式難以直接套用于虛擬顯示應用,表現 為相比游戲畫面的主流渲染要求(如 FHD 分辨率所須每秒渲染六千萬像素且不高于 150 毫秒的用戶交互時延)。

在智能云控與以人為本的創新架構下,云渲染、人工智能與注視點技術觸發虛擬顯示渲染計算 2.0 開啟。在跨越了沉浸體驗的初始門檻后,渲染質量與效率間的平衡優化成為時下驅動虛擬顯示渲染技術新一輪發展的核心動因,即用戶需求的持續進階放大了渲染畫質、 速度、成本、帶寬等多目標規劃的求解難度。

用戶痛點:沉浸式體驗需求難以達到:

云渲染、人工智能與注視點技術觸發虛擬現實渲染計算 2.0 開啟。

1)云渲染聚焦云網邊端的協同渲染,將虛擬顯示交互應用所須的渲染能力導入云端,有 助于降低終端配置成本,幫助用戶在移動頭顯平臺獲得媲美高價 PC 級的渲染質量。

2)基于眼球追蹤的注視點渲染技術,幫助實現用戶體驗分辨率不因渲染算力+顯示像素數 減少而降低,注視點渲染技術入選業界標配,基于眼球追蹤的注視點渲染與注視點光學成 為熱點技術架構。

3)人工智能為虛擬顯示渲染質量與效能的倍增器與調和劑。人工智能加速高性能降噪處 理,從而減少高保真圖像渲染時間,針對多樣化的應用場景與網絡環境,人工智能有望成 為渲染配置自優化的重要探索。

硬件需求:AI 芯片、CPU、GPU、MEMS 等助力渲染技術發展。

注視點技術入選業界標配,基于眼球追蹤的注視點渲染與注視點光學成為熱點技術架構。注視點渲染與注視點光學日益成為支撐上述目標的焦點性技術架構,業界對此積極布局, 且兩者具備潛在的結合空間。通過梳理各類注視點技術與相關量產終端可知,基于眼球追 蹤的可變注視點渲染與注視點光學已成為時下技術產業化的主攻方向,且后者對渲染算力 及顯示像素數要求較低。

3.7. 感知交互技術:眼動手勢追蹤、沉浸聲場、環境理解等進一步提升沉浸感

用戶痛點:沉浸式體驗需求難以達到:

1)沉浸聲場(聽音辨位、空間混響、通感移覺)技術給予用戶 “ 眼見為虛,耳聽為實 ” 的沉浸體驗,“ 風隨柳轉聲皆綠 ” 的通感表達成為了虛擬顯示視聽關聯性發展的特色方 向。

2)Inside-out 技術全面成熟,追蹤定位技術進一步提升,將呈現集視覺相機、IMU 慣性 器件、深度相機、事件相機等多傳感融合的發展趨勢。

3)“ 手勢追蹤+ ”技術 將成為虛擬顯示輸入交互新模式,裸手帶來更加的沉浸式體驗,同時消減了用戶對交互外設的配置操作與購買成本,無須考慮充電配對問題,且手勢信息 等身態語增強了虛擬顯示體驗的社交表現力,賦予了內容開發者更大的創作空間。

4)眼動追蹤技術使用戶能夠僅依靠眼神交流進行很多簡單操縱,其利用圖像采集設備獲 取人類眼球的運動信息,從而實現一系列的模擬、操縱功能。

5)環境理解與 3D 重建提升交互和感知,三維重建就是根據單視圖或者多視圖的圖像重 建三維信息的過程,也就是相機的逆操作。

3.7.1. 眼動追蹤技術成為虛擬顯示終端的新標配

眼動追蹤方式:瞳孔——角膜反射法是當下普遍使用的眼動跟蹤方法:確定人眼凝視位置 和人眼相較頭部運動的過程被稱為眼動追蹤,用于測量凝視點位置和眼睛運動的工具被稱 為眼動儀。眾多的眼球運動測量方法可以大致地劃分為干擾式和非干擾式。眼動研究的早 期階段一般使用的是眼電圖法、接觸鏡法以及電磁圈法等干擾式眼動追蹤法。而隨著圖像 采集與圖像處理等技術的發展,不直接接觸眼睛的非干擾式眼動追蹤方法應運而生,主要 包含鞏膜一虹膜邊緣法、角膜反射法、雙普耳欽像法、瞳孔一角膜反射法等。

瞳孔——角膜反射法具有誤差小,干擾小,準確性高的特點。固定相機對人眼進行拍攝, 與此同時利用紅外光源射向眼球,在獲取到的眼部圖像中會存在由紅外光在角膜表面反射 產生的亮斑,被稱為普耳欽斑,再通過對眼部圖像進行實時處理,可以得到瞳孔中心和普 耳欽斑中心,結合兩者則可以獲 得瞳孔一光斑向量,即視線向量坐標,使用它可以來對 屏幕凝視點進行映射。

眼動追蹤成為虛擬顯示終端的新標配。早期終端(如 HTC Vive、Hololens V1、Meta 2 等) 以 6DoF 頭動追蹤技術作為眼動追蹤的近似替代,在達成沉浸體驗門檻后,日益進階的用 戶需求開始對眼動追蹤提出了更高要求。眼動追蹤主要涵蓋注視點追蹤、瞳孔位置尺寸追 蹤、眼瞼數據采集、生物識別等,得益于該領域在融合創新與以人為中心研發思路上的技 術潛力,眼動追蹤日漸成為 VR/AR 終端的新標配,且應用場景趨于多元。例如,注視點追蹤可用于眼控交互、可變注視點渲染與注視點光學、FOV 一致性補償、可變焦顯示系統 中的輻輳調節沖突控制等任務場景。眼動追蹤技術主要分為基于特征與基于圖像的發展路 徑。兩種方案均須紅外攝像頭與 LED 完成,前者通過光線在角膜外表面上普爾欽斑 (Purkinje image)反射以推算瞳孔位置,已成為 SMI(蘋果 2017 年收購 SensoMetoric Instruments 公司,專注開發眼球追蹤硬件,并為虛擬顯示設備開發了眼動跟蹤技術。 EyeFluence(谷歌)、Hololens V2、Magic Leap One、七鑫易維、Tobii 等代表性產品的技 術方案。當前,眼動追蹤技術發展的難點與焦點在于眼動算法如何基于所采集的原始眼動 行為來 “ 透視 ” 用戶意圖。此外,除追蹤精度指標外,用戶個體與環境差異(眼球角 膜、佩戴眼鏡、周圍光線等)對系統通用性提出了更高要求。時下多數眼動追蹤系統須先 行完成用戶標定校準后方可使用,業界積極嘗試在現有眼動系統架構中更多引入深度神經 網絡等人工智能算法,以期精簡用戶使用流程,并增強系統通用性。

4. 市場步入高速增長期,政策頻吹春風、應用百花齊放、5G+云 VR 提供發展保障

4.1. 全球終端出貨量與市場規模步入高速發展期,AR 與一體式成為首要增長點

虛擬顯示終端出貨量穩步增長,AR 與一體式增速顯著,不同終端形態間的融通性增強。受新冠疫情及宏觀經濟形勢影響,據 IDC 統計 2020 年全球虛擬顯示終端出貨量約為 630 萬臺,VR、AR 終端出貨量占比分別 90%、10%,預計 2024 年終端出貨量超 7500 萬 臺,其中 AR 占比升至 55%,2020-2024 五年期間虛擬顯示出貨量增速約為 86%,其中 VR、AR 增速分別為 56%、188%,預計 2023 年 AR 終端出貨量有望超越 VR。比之 2018-2020 年相對平緩的終端出貨量,隨著 Facebook Quest2、微軟 Hololens2 等標桿 VR/AR 終端迭代發售以及電信運營商虛擬顯示終端的發展推廣,2021 年有望成為虛擬顯 示終端規模上量、顯著增長的關鍵年份,VR/AR 終端平均售價將從當前 2500/9700 元人 民幣進一步下降。此外,華為 VR Glass 手機伴侶、Pico Neo 2 等一體式頭顯終端均可通 過串流功能而不再受制于移動平臺的功耗預算與渲染算力,跨終端形態的使用融通性顯著 提高,一體式終端出貨量份額預計將從 2020 年 51%進一步升至 2024 年 64%。

全球虛擬顯示市場規模接近千億,AR 與內容應用成為首要增長點。據 IDC 等機構統計, 2020 年全球虛擬顯示市場規模約為 900 億元人民幣,其中 VR 市場 620 億元,AR 市 場 280 億元。預計 2020- 2024 五年期間全球虛擬顯示產業規模年均增長率約為 54%, 其中 VR 增速約 45%,AR 增速約 66%,2024 年兩者份額均為 2400 億元人民幣。從產 業結構看,終端器件市場規模占比位居首位,2020 年規模占比逾四成,隨著傳統行業數 字化轉型與信息消費升級等常態化,內容應用市場將快速發展,預計 2024 年市場規模超 過 2800 億元。

4.2. 中國有望成為市場主宰,在 AR 市場優勢顯著

長期來看,中國在未來可能會成為虛擬顯示市場的主宰。根據 Digi-Capital 稱,美國 去年 AR/VR 收入超過中國,但從長遠來看,中國市場前景廣闊。IDC 預計,2021 年,中國 的 AR/VR 支出規模將占到全球 56%。

從 AR 市場來看,中國可能贏得 AR 市場。AR 的長期動態可能更像移動行業,數十億的安裝量是基于移動 AR。如果蘋果公司推出 AR 智能手機和智能眼鏡,那么這個市場的設備數 量可能會在 5 年內從幾十萬增長到幾千萬。新的用例和商業案例也在爆發。這就是中國的 優勢。

同時,與全球其他地區市場明顯不同,中國市場 AR/VR 頭顯在 B 端的出貨占比明顯高于 C 端。K12、高教、職教以及各類培訓場景中,VR 頭顯和解決方案已經在發揮不可替代的 作用:豐富教學手段,彌補場景缺失,規避不可控風險。各大廠商深耕教育市場腳步加快, 制造業、醫療等垂直行業的應用也受到 5G 商用助力。2021 年,AR/VR 在細分垂直行業將 快速滲透,預計落地 B 端的硬件頭顯將占到 70%以上。

4.3. 政策頻吹春風,國家部委及地方政府積極推動產業發展

虛擬顯示被列入“ 十三五 ” 信息化規劃、互聯網+等多項國家政策文件。國務院從十三 五規劃開始把虛擬顯示視為構建現代信息技術和產業生態體系的重要新興產業。 比之 2016 年產業元年的概念熱潮,此輪政策聚焦終端設備規模上量、優質內容制作聚合、 行業應用落地實踐、云控網聯平臺支撐推廣、融合創新中心建設運營等更加切實的產業問 題。

4.4. 創新應用百花齊放,開啟互動視頻、無界辦公、智慧教育、沉浸會展等 場景

在應用領域,消費者領域是虛擬顯示的主要支出領域,其中電子游戲占比最高。

VR 應用目前發展更加成熟,應用領域更加廣泛,AR 需要更多的技術儲備和突破,未來將 指數級發展,發展將會逐漸趕超 VR。

4.4.1. 虛擬顯示+文娛休閑:游戲的市場占有率將持續領跑

虛擬顯示有助于圍繞信息技術融合創新應用,打造信息消費升級版,培育中高端消費領域 新增長點。在文娛休閑領域,針對傳統文娛體驗互動性有限、社交性不足、體驗形式單一 等現狀問題,虛擬顯示支持融合型、分享型和沉浸型數字內容與服務。

游戲市場為虛擬顯示最大市場,熱門游戲銷量破 400 萬份。在 2020 至 2024 的 5 年預 測期內,游戲的市場占有率將持續領跑。IDC 預測,到 2023 年,中國消費領域 VR 游戲、AR 游戲、VR 視頻的總支出規模將達到 95.9 億美元,而全球市場是 208 億美元。熱門游戲 Beat Saber,銷量超過 400 萬份,付費 DLC 的歌曲銷量超過 4000 萬份,預計營收達 1.8 億 美元。

4.4.2. 虛擬顯示賦能工業價值鏈:智能化升級需求高漲,AR 占比更高

工業+虛擬顯示實現工業產品設計-制造-測試-維護的智能化和一體化,指將虛擬顯示應用 于工業生產的需求分析、總體 設計、工藝優化、生產制造、測試實驗、使用維護等環節。

制造業智能化升級需求是工業和虛擬顯示融合發展的根本驅動。虛擬顯示技術體系逐步完 善,推動工業+虛擬現實的快速發展。工業+虛擬現實的應用場景正在不斷演進,主要包括 產 品設計、運維巡檢、遠程協作、操作培訓和數字孿生等方面。

產業高速增長,AR 占比更高,類別均勻分布。預計 2023 年 AR/VR 工業領域市場規模將 達到 33.6 億美元,其中 AR 市場 28.5 億美元。預計 2018-2023 年全球 AR/VR 工業領域應 用市場規模將保持 83.5%的高速復合年均增長率,AR 占據主體地位且增速更為顯著。從工 業類別來看,當前 AR 工業應用中制造、建筑、汽車、能源占比較為平均,各為 18%左右。

當前,制造業智能化已經成為國家間搶占戰略制高點、國內產業轉型升級、經濟發展的重 要引擎。作為助力工業 4.0 發展的技術支柱之一,虛擬顯示被應用于工業生產的需求分析、 總體設計、工藝優化、生產制造、測試實驗、使用維護等環節,實現工業產品設計-制造測試-維護的智能化和一體化。

4.4.3. 虛擬顯示賦能智慧出行:汽車抬頭 AR 導航開啟未來駕駛新模式

平視顯示器 HUD 是“直觀駕駛”概念的一部分,是解決干擾駕駛員注意力的最佳解決方 案之一。相關信息會投射到駕駛員視野范圍內的擋風玻璃上,從而防止駕駛員的注意力離 開道路,在自動駕駛時代也可作為車聯網的顯示載體。HUD 技術其他輔助駕駛功能包括車 速、導航系統、道路方向、燃油指示、車輛之間距離、車輛警告信息和其他與司機相關信 息。

AR-HUD 就是利用了 AR 的成像技術,在我們看到的真實世界中覆蓋上數字圖像,使得 HUD 投射出來的信息與真實的駕駛環境融為一體。

AR-HUD 原理: 如幻燈片投影,由一個模組提供光源(可以理解為一個投影儀),光源發出 圖像,通過反射鏡反射到投影鏡上,再由投影鏡反射到擋風玻璃上,從而在擋風玻璃的前 方產生一個虛像,在駕駛員的位置上,人眼能夠觀察到這個虛像。

AR-HUD 相較于傳統 HUD 優勢大:顯示的范圍更大,投影面積更大,投影距離更遠,對 比度/亮度更高,同時可以融合 ADAS 信息,投影顯示的信息更加豐富、多彩,提升駕駛體 驗。

水晶光電正與多家整車廠合作開發 HUD,積極推動產品量產上市, 2021 年 3 月產品已通過 紅旗汽車的認證并小批量出貨。

4.4.4. 虛擬顯示+教育培訓:教學模式由被動接受向自主,課堂體驗升級

虛擬顯示有助于提升教學質量與行業培訓效果。在教育培訓領域,針對傳統教學過程中部 分課程內容難于記憶、難于實踐、難于理解等現狀問題。

Edgar Dale 的“ 學習尖塔 ” 理論認為,學生對于學習情境的參與度越高,記憶就越牢 固,借助體驗習得的知識經驗效率遠高于傳統教學培訓方式(文字符號、錄音廣播、靜態 圖片等)

虛擬顯示可幫助學生提高參與度和知識留存率。傳統的教學方式往往都是被動式學習,而 增強現實、虛擬顯示和游戲化能讓學生通過圖形模擬獲得身臨其境的感覺并交互,達到主 動式、體驗式學習效果。

VR 教學優點:

(1)更加沉浸式的教育;

(2)更具交互性的教育;

(3)更有想象力的教育。

4.4.5. 虛擬顯示助力商貿會展、醫療健康、地產營銷行業智慧化發展

虛擬顯示+商貿會展:后疫情時代的未來會展新常態

2020 年新冠疫情對千行百業帶來巨大沖擊,生產停滯致使供應鏈斷裂,供需雙方亟待重 新接續。在這一背景下,國家大力倡導 “ 云上會展 ” ,以 “ 云展示、云對接、云洽 談、云簽約 ”實現遠程多方協作,喚醒企業運營活力。

虛擬顯示+醫療健康:傳統醫學手段的有效補充

虛擬顯示醫療應用市場規模正逐年擴大,預計 2022 年將達到 17 億美元。

虛擬顯示的醫療領域應用設計手術模擬、技能培訓、手術輔助、心理治療等多個領域。

虛擬顯示+地產營銷:行業差異化競爭必由之路

在地產營銷領域,針對線上看房難以直觀清晰了解房屋全貌及諸多細節、遠程看房缺乏實 時互動體驗等現狀問題,依托虛擬顯示技術, 大眾可獲得房屋翔實的三維復刻體驗,并 根據用戶偏好即時生成未來·家裝效果預覽,實現“線上身臨其境有溫度,線下未來之家 可預見”。

4.4.6. 虛擬顯示+元宇宙:創造獨立于現實世界的虛擬數字第二世界

Metaverse 元宇宙旨在創造獨立于現實世界的虛擬數字第二世界,使用戶能以數字身份自 由生活。其核心在于永續性、實時性、無準入限制(多終端)、經濟功能(擁有自有閉環 經濟體)、可連接性(通過終端連接現實世界)、可創造性(PGC&UGC)。

游戲作為 Metaverse 的最佳載體,隨 20 年疫情推動線上活動加劇,Metaverse 概念應用 場景日漸豐富,如知名歌手 TravisScott 于《堡壘之夜》中舉辦虛擬演唱會,伯克利大學于 《Minecraft》中舉辦畢業典禮等。國內游戲廠商積極推進 Metaverse 概念項目,如騰訊天 美擬打造對標《頭號玩家》次世代游戲,網易《蛋仔派對》及莉莉絲《末日余暉》注重社 交元素,米哈游和瑞金醫院合作投資腦科學研究等。

與元宇宙并行的數字孿生概念即針對物理實體在虛擬世界中 1:1 重建一個“數字孿生體”, 20 年騰訊云提出 CityBase 體現城市規模的數字孿生。騰訊首席執行官馬化騰曾在《三觀》 提出騰訊將邁入全真互聯網時代,發力全真互聯網及數字孿生。

VR、AR、AI 作為 Metaverse 的技術基礎將迎來高速增長期。隨著 VR 產業鏈的逐步完善, VR 對行業的賦能會展現出強大的飛輪效應。初期將落實于以游戲為代表的娛樂板塊,長期隨進度成熟將應用于不限于 AEC(建筑、工程、施工)、制造、電信、基礎設施和汽車 的多元化產業。AI 行業作為 Metaverse 及虛擬顯示的底層支持,在算法及畫面等多個層面 賦能產業發展。除騰訊外,其他廠商布局包括 Facebook 開啟 VR 社交平臺 horizon 與其硬件Oculus 達成協同效應,英偉達推出 Metaverse 概念創作平臺 Ominiverse,國內有字節 跳動投資“國產 Roblox”代碼乾坤,國產 VR 眼鏡廠商 pico 將于 5 月發布高品質新品。

4.5. 云 VR+5G 提供發展保障:云 VR 降低性能要求、5G 高帶寬低時延提升體驗

5G+云 VR,未來應用內容百花齊放可期:5G 時代,VR 應用是排名第一的 5G 應用場景,5G 大帶寬,低延遲的特點能在 VR 應用中得到完整的體現;而云 VR,又是 5G 時代VR 應用 場景落地的途徑。在 5G 云 VR 場景中,運算可以向邊緣、云端遷移,從而使得終端的設計 變得更加簡單與高性價比,從而推動 VR 走向主流;在運營商支持下,大量的潛在 VR 用戶 將極大的激發 VR 內容開發商的熱情,VR 內容百花齊放或可期。

相比較 2G 向 3G 的遷移,3G 向 4G 的遷移主要是由技術驅;而 4G 向 5G 的遷移,更多是 來自于場景化的驅動。而 VR 恰恰提供了一個 5G 落地的極佳應用場景。云 VR 作為 5G 時 代 VR 應用場景落地,走向大普及的方式,勢必將給人們的生活帶來翻天復地的變化。

現存擁有成本高、內容不夠豐富、移動性受限等用戶痛點阻礙產業發展,5G+云 VR 結合 解決現存難題。

用戶痛點:延遲、網絡傳輸慢等嚴重影響體驗:

5G 大帶寬,低延遲的特點能在 VR 應用中得到完整的體現。 5G 網絡切片可根據不同業務 場景對網絡的需求提供特定的網絡能力且相互隔離,以保證網絡質量。

用戶痛點:終端硬件擁有成本高,內容不夠豐富,設備使用率低,移動性受限虛擬顯示的云化(Cloud VR):

1)降低硬件投資成本,云 VR 以云端虛擬機代替本地主機,在云端上實時運行任務,使 VR 游戲從本地高配置硬件中解放出來。

2)兼具輕量化和低成本化優勢,便于商業推廣;可實現終端無繩化以便于更多類型終端 接入。

3)可實現多屏融合、多屏分享以及網絡化多人互動 VR 等功能,大幅提升用戶體驗。

4.5.1. 云 VR 有望降低終端成本、助力頭顯輕量、無線化

虛擬顯示的云化(Cloud VR)是將云計算、云渲染的理念及技術引入到 VR 業務應用中, 借助高速穩定的網絡,將云端的顯示輸出和聲音輸出等經過編碼壓縮后傳輸到用戶的終端 設備,實現 VR 業務內容上云、渲染上云。

云渲染降低了終端硬件性能要求,兼具輕量化和低成本化優勢,便于商業推廣;可實現終 端無繩化以便于更多類型終端接入,同時還可實現多屏融合、多屏分享以及網絡化多人互 動 VR 等功能,大幅提升用戶體驗;可將產業中的 VR 內容聚合起來,變離線為在線,使內 容快速分發到消費者和垂直行業,并有利于保護 VR 內容版權。

各廠商進場云 VR,運營商助力推進云 VR 滲透。從具體廠商來看,提供云 VR 解決方案的 有:華為、視博云、蘭亭數字等,其中視博云提供從平臺底層所需的 VR 云、VR 流化、VR 終端時延優化、VR 同屏分享等基礎技術,掌握云 VR 應用及云 VR 視頻兩大類,蘭亭數字 則提供的 CloudVR 技術服務包含了完整的“云” 架構,包含:運營層、能力層、終端側; 華為發布云5G Cloud VR服務,包含Cloud VR開發套件、華為云Cloud VR連接服務和Cloud VR 開發者社區,助力云 VR 開發。此外,運營商也不斷參與云 VR 建設,拓展 5G 下業績 點。目前四大基礎電信運營商全國云 VR 用戶已超過 1000 萬。

4.5.2. 相較于本地 VR,云 VR 成本低、輕量化,但體驗指標受到更高的挑戰

成本與性能是兩個相互矛盾且影響本地 VR 發展的因素。

云 VR 大大降低了對頭顯設備的性能要求,有效降低頭顯設備成本,也將促進頭顯設備向 輕量化發展,助力 VR 加速普及。云 VR 將內容存儲及圖像渲染遷移至云端,VR 頭顯設備 只需具備解碼、呈現及網絡接入的能力。

云 VR 交互感與流暢性受網絡影響,實現難度增大,挑戰度高。

4.5.3. 大帶寬、高可靠及低時延的 5G 網絡是云 VR 良好體驗的保障, 加速產業普及

清晰度、流暢性及交互感是影響 VR 體驗的三大因素。云 VR 交互感與流暢性受網絡影響, 實現難度增大,挑戰度高。在交互方面,云 VR 引入了編解碼及傳輸時延,導致整體時延 增加,要實現 MTP<20ms,挑戰度高。在流暢性方面,網絡傳輸會帶來畫面卡頓的風險, 要有高可靠低時延的網絡做保障,挑戰度高。

5G 網絡的高性能可以保證云 VR 的良好體驗:

1)5G 網絡切片可根據不同業務場景對網絡的需求提供特定的網絡能力且相互隔離,以保證 網絡質量。5G 網絡可為云 VR 定制大帶寬與低時延的網絡,以保證云 VR 用戶的良好體驗。

2) 5G MEC 可根據云 VR 用戶接入的位置進行邊緣節點尋址,實現終端到邊緣節點的路徑 最優,從而降低傳輸時延,以保證云 VR 用戶的良好體驗。

3) 5G 基于流的 QoS 機制,能為云 VR 用戶提供更好的業務體驗。

5G 網絡的建設速度直接影響云 VR 的發展。在國家政策的大力推動下,工信部已在 2019 年 6 月發放了 5G 牌照,也意味著我國提前進入 5G 商用階段。5G 網絡建設速度之快為云 VR 的發展提供了保障。

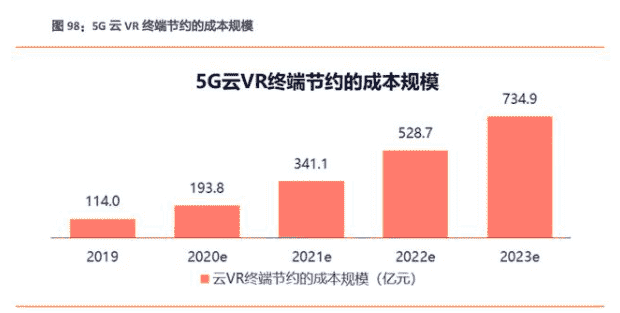

相較于 PC VR,云 VR 終端成本至少降低 2000 元,有效降低了用戶使用門檻,有利于 VR 的加速普及:

1)PC VR 能為用戶帶來良好的體驗,但是 PC 要配置高性能的 GPU, CPU 及 8GB 以上的 RAM,導致用戶使用成本高。

2)基于手機的輕量級 VR 與一體機 VR 雖然成本低,但性能也低,無法滿足用戶良好的體 驗需求。

云 VR 將邏輯計算與實時渲染放在云端,并通過 5G 網絡與終端之間實現畫面傳輸,為用 戶帶來良好體驗的同時,也降低了對終端的性能要求。

來源:未來智庫