行業拐點已至聲響愈發龐大,各方觀點激烈碰撞火星四濺。

盡管業界對VR/AR是否將迎來“拐點”仍存在爭議,但VR/AR仍被視作將替代手機的下一個終端入口之一。IDC方面預測,2020-2024 五年期間,VR/AR終端出貨量增速將達到約86%。與此同時,2020 年全球VR/AR市場規模約為900億元人民幣,預計2020-2024五年期間全球虛擬現實產業規模年均增長率將達到約54%。亦有樂觀者預計,未來3到5年,VR用戶將從千萬級向億級飛躍成長。

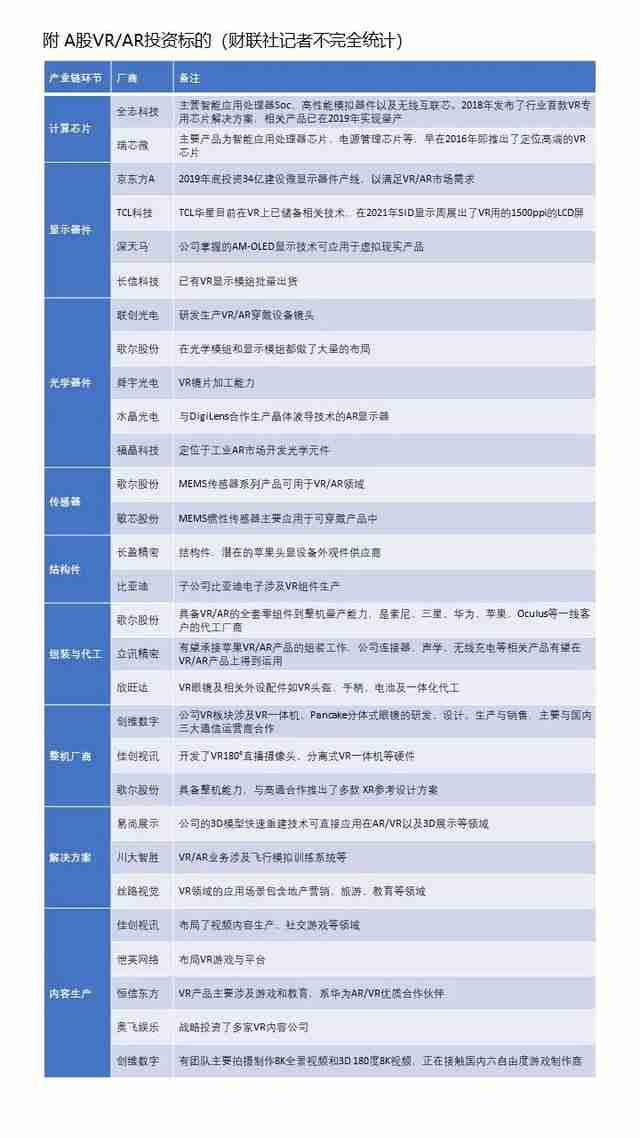

盡管與國外相比,國內廠商在硬件、內容生態構建上均存在明顯的差距,但仍有一大批廠商在VR/AR領域率先布局,如歌爾股份(002241.SZ)等已打入頭部廠商的供應鏈。相關分析指出,參考我國現有的產業布局,手機產業鏈公司有望在VR/AR的持續增長中率先分享市場蛋糕。

手機鏈望率先受益

作為當前最重要的終端入口,手機經過多年的技術積累和市場培育,已經形成一套完整、成熟的產業鏈條。而對于VR/AR產業的突破與發展,有受訪的業內人士即表示,由手機廠商推動,或許是快速培育VR/AR市場的有效途徑。

反觀國內,無論是在上游元件、模組和組裝代工環節,還是在下游整機環節,產業鏈均相對成熟,這或許是本土廠商搶占VR/AR先機的最大依仗。

歌爾股份是這方面的代表性廠商。目前,公司在與VR/AR相關的精密光學、光機、聲學、傳感器、精密結構件、顯示模組等零組件以及VR/AR整機系統設計研發、軟件算法、自動化生產測試等領域內具有相應的技術布局。2020年,歌爾股份包括VR/AR產品、智能穿戴設備在內的智能硬件營收達到176.52億元,同比增長107.34%,已成為公司新的成長動能。

一家涉及可戴配套產品配套的公司內部人士向記者透露,“圈內機構經過實地調研,一致結論還是歌爾股份在VR這塊放量會較大,今年下半年業績確定性高。雖然手機消費去年會因芯片緊張等因素,受到一定影響,但公司對包括VR等可穿戴產業配套產品,會加大研發和市場開發。公司去年相關業務占比較小,但機構對于公司未來放量的倍數,期望值很高。”

此外,立訊精密(002475.SZ)此前在業績交流會中表示,AR/VR是消費電子中重要的產品線,無論是零件還是整機,公司都有所布局。長信科技(300088.SZ)此前在接受財聯社記者采訪時表示,在VR業務方面,公司和歌爾股份建立了密切的合作關系,公司的東莞工廠擁有Quest 2顯示模組產線,所生產的產品主要交付給歌爾股份。TCL科技(000100.SZ)在受訪時亦透露,TCL華星目前在VR上已經儲備相關技術,在今年的SID顯示周展出了行業內最高的VR用的1500ppi的LCD屏,引起普遍關注。藍思科技方面則向記者透露,AR/VR 是公司非常重視的新產品應用領域,公司與終端客戶持續在進行新產品開發。據了解,公司今年有望在手機上會加強對VR/AR的支持。

興業證券研報指出,目前內地主要VR供應商多為手機鏈龍頭供應商,業務多為電子元件、模組和組裝相關的業務,但不同于其他消費電子產業鏈的格局,以全志科技、瑞芯微、韋爾股份、匯頂科技等為代表的半導體企業有望在 VR 領域搶占國產替代先機。而AR未來的龍頭品牌大概率為VR巨頭或者手機品牌,預計未來國內供應鏈也將以手機鏈為主。現有的AR 產品中,判斷組裝、電池、軟板、光學、精密功能件板塊A股龍頭公司將受益。

游戲仍是最重要應用場景

在下游,VR的應用領域非常廣泛,ToB、ToC 端均有涉及,ToC端如 Oculus 在通訊、社交、娛樂、教育、醫療等領域均有涉及,ToB 端包括安防、國家安全、教育培訓等領域。相比之下,AR 則發展較慢,還處于ToB 驗證中。

游戲仍是VR/AR目前最為重要的應用場景。據了解,三七互娛(002555.SZ)、寶通科技、完美世界(002624.SZ)等多家國內的游戲上市公司多年前已經投資或布局了VR游戲領域。三七互娛在技術設備和內容兩方面均有投資。投資企業包括VR內容研發商加拿大Archiact、光學模組供應商WaveOptics以及專注于“AR智能眼鏡”的打造與應用實現的影目科技(INMO)。據寶通科技相關負責人介紹,哈視奇已經上線多款VR/AR游戲,包括運動體感游戲《奇幻滑雪》,FPS打僵尸游戲《危城余生》、《羅布泊喪尸》,休閑游戲《天天打水果》等。上述負責人進一步透露,哈視奇正在研發《VR冬奧會》,預計會在21年底上線。

當然,VR/AR的應用場景不僅在游戲,社交、工業、教育等場景逐漸豐富。馮翠婷表示,除了游戲之外,VR教育、VR社交、VR在工業上的應用等,都有著非常強的需求。

絲路視覺方面透露,公司早期在VR領域的應用場景主要包含了VR+地產營銷,VR+旅游,VR+文化以及VR/AR+展示行業等。2020年公司開始了將VR/AR/MR業務延展到教育領域內容產品的開發的探索之路。

號百控股(600640.SH)相關負責人對財聯社記者表示,公司旗下天翼云VR重點布局B端應用場景為主,如VR+文化旅游、VR+智慧教育、VR+智慧醫療等;同時,公司也在開拓C端應用場景,加快云AR/VR 頭顯、5G 全景 VR內容、5G+8K直播/慢直播、VR屏與IPTV大小屏融合等智能產品和內容的推廣。

中信建投研報指出,在整體VR/AR市場上,B端支出小于C端,但未來的大部分增長是來自B端。IDC則預測,2024年B端應用市場包括培訓(41億美元),工業維護(41億美元)和零售展示(27億美元),C端應用VR游戲,VR視頻/功能觀看和AR游戲)的總支出為176億美元。

雖然下游內容、應用環節大有“百花爭艷”之勢,但受訪的多位人士均表示,國內的內容生態與國外相比仍存在較大差距。天風證券傳媒互聯網高級分析師馮翠婷指出,國內VR內容還沒有完全跟上步伐,最重要的原因還是之前硬件本身沒有提供足夠的土壤。對于商家來說,沒有足夠的土壤,即使投入也是一個前期的試水,不會形成比較大的商業化規模效應。

寶通科技相關負責人也表示,軟件內容和硬件設備,本身就是相輔相成,互相促進的。硬件設備的不斷技術更新迭代,使得用戶體驗越來越好,價格也越來越低,促進設備的銷售和普及;而用戶的增加,對內容的需求也會更加旺盛,優質內容也會促進更多的用戶去購買硬件設備。

來源:新浪財經