1.1 歷史沿革:經典“傳奇”頁轉手,探索細分品類+VR

傳奇類游戲頭部廠商,開拓 IP+VR 新品類。愷英網絡成立于 2008 年,于 2015 年借殼泰亞股份成功上市。

公司以“聚焦游戲主業”為核心戰略方向,以研發、發行以及投資+IP 三大業務板塊為支撐,持續為用戶提供優質內容服務和深度游戲娛樂體驗。

公司早期以頁游起家,2014年起發力移動游戲,先后推出《全民奇跡 MU》《王者傳奇》等暢銷手游,2021年實現移動游戲收入貢獻主營業務收入超 90%。

產品方面,在以《藍月傳奇 2》為代表的傳奇品類和以《全民奇跡 MU》為代表的奇跡品類游戲領域占據競爭高地后,公司緊隨行業趨勢,推出《敢達爭鋒對決》《刀劍神域黑衣劍士:王牌》等多款年輕化 IP 游戲。此外,公司前瞻性布局 VR 產業鏈,現有一款 VR 游戲在研。

公司的整體發展可以分為三個階段:

頁游階段(2008 年—2013 年):公司于 2008 年,起初以研發社交小游戲并借助Facebook、QQ 空間、人人網等社交平臺運營為主,首款游戲《摩天大樓》擁有超 1 億用戶,日登錄 1500 萬。

2011 年公司開始切入頁游領域并于 2012 年搭建起獨立頁游平臺 XY 游戲(XY.COM),實現向平臺化的轉型。2013 年,XY 游戲平臺開服總數躋身行業 TOP10,月流水超 4000 萬。

頁游轉手游階段(2014 年—2018 年):從 2014 年開始,公司緊跟“端轉手”發展趨勢,憑借全球獨家代理《全民奇跡 MU》正式轉型移動端游戲,游戲上線首日充值達 2600 萬元,月流水超 2 億元,逐漸發展成為國民級手游。

2015 年公司以 63 億估值借殼泰亞股份成功上市。2017 年,公司收購浙江盛和網絡,其旗下《藍月傳奇》領軍中國頁游行業,進一步增強了公司傳奇品類游戲的研發運營優勢。同時,公司手游收入比重不斷上升,2018 年達 67.44%。

聚焦“研發、發行、投資+IP”三條戰略主線(2019 年至今):2019 年公司面臨核心管理層被調查、傳奇 IP 版權訴訟等內外壓力,導致主營游戲業務受到影響,業績大幅下滑。2020 年起,公司重組高管團隊,確立“研發、發行、投資+IP”三條戰略主線,相繼推出《熱血合擊》《原始傳奇》《天使之戰》等重磅手游,業績增長重回正軌。

在傳奇/奇跡優勢品類之外,公司也積極布局年輕化新品類,結合自有 IP 矩陣,推出《敢達爭鋒對決》《刀劍神域黑衣劍士:王牌》等創新品類游戲,探索新的成長曲線。此外,公司前瞻性投資頭部 VR 硬件廠商樂相科技(大朋 VR),且有一款動作競技類 VR 游戲在研。

1.2 股權及管理層:公司控制權即將變更

目前王悅仍為控股股東,控制權正逐步過渡至新股東。

公司創始人王悅為第一大股東,持股 20.46%,目前已有 8.74%被司法拍賣(尚未完成過戶),剩余 11.72%將于9 月進入拍賣流程。

公司董事長金鋒為第二大股東,目前持股 10.77%,且近年來持續增持,待王悅股份拍賣、過戶完畢后預計成為公司控股股東。

子公司方面,公司業務主體為全資子公司上海愷英(包括游戲發行、部分研發業務,行政管理部門);以及2017 年收購的浙江盛和(傳奇類游戲研發主體,公司持股 71%)。

實控人王悅持股 20.46%,預計于 9 月拍賣完畢。

2019 年 3 月,公司收到原董事長王悅的辭職申請,不再擔任公司任何職務。2020 年 12 月,公司收到通知函,王悅因犯操縱證券市場罪,判處有期徒刑五年六個月,并處罰金人民幣一千萬元。2021 年起,王悅所持股份陸續進入司法拍賣流程。

截至 2022 年 8 月 16 日,王悅仍持有公司股份 4.4 億股,占總股本的 20.46%,其中 8.74%已于 8 月陸續完成拍賣(尚未完成過戶),剩余 11.72%將于 9 月 6-7 日進行公開拍賣。若上述拍賣成功并完成過戶手續,王悅將不再持有公司股份,失去公司控制權。

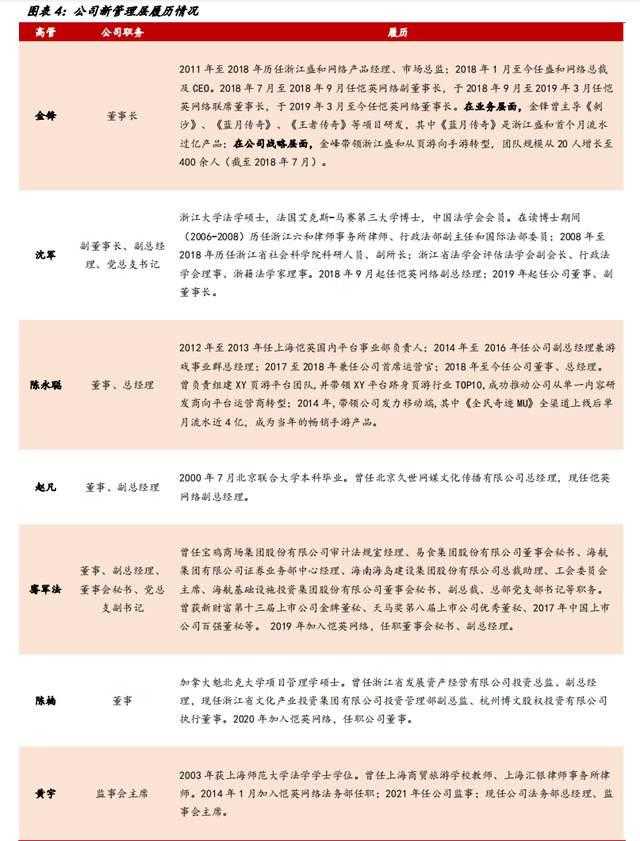

董事長金鋒持續增持,彰顯公司發展信心。

近兩年來,公司董事長金鋒通過集中競價、大宗交易等方式持續增持公司股份,目前持股比例為 10.77%。2022 年 4 月、8 月,金鋒分別成功競拍王悅所持 2124 萬股、6480 萬股公司股份。待年內王悅所持剩余股份拍賣并過戶完畢,金鋒有望成為公司控股股東,公司新管理層其他成員沈軍、陳永聰等持股比例也將提升。

隨著股權逐步過渡至現任新管理層,公司股權結構將持續優化。此外,公司于 2020、2021 年分別進行 2 筆各約 1 億元的股票回購,以實施員工持股計劃、期權激勵計劃,建立長效激勵機制。

新管理層兼具游戲行業背景和企業管理經驗,公司治理重回正軌。

2019 年 3 月公司發布董事會決議公告,同意選舉金鋒為公司董事長。此前,金鋒于 2011 年 7 月加入浙江盛和,歷任產品經理、市場總監、CEO,多年深耕游戲研發一線。2017 年公司收購浙江盛和后,金鋒于 2018 年 7 月起歷任公司副董事長、聯席董事長、董事長,發揮產業經驗優勢,主導公司業務經營和戰略規劃。

此外,公司對合規層面持續重視,新管理層中引入多位法律、政企背景高管:副董事長沈軍曾任浙江法學會副會長,現任中國法學會會員,對行業法律法規認知深刻;董秘騫軍法曾任上市公司董秘、黨支部書記;董事陳楠曾任浙江省文化產投集團副總監。新管理團隊建立后,公司以游戲研運為經營主線,重視合法合規,是近兩年公司業績穩步增長的重要基石。

2.1 行業趨勢:出海和新世代用戶是亮點

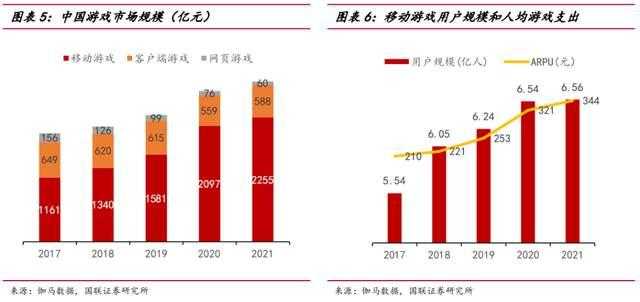

國內移動游戲用戶數達到瓶頸,未來 ARPU 增長是行業增長的主要驅動力。

目前國內游戲行業中,客戶端游戲收入保持平穩,網頁端游戲收入下滑,移動游戲仍是行業增長的主要動力。2021 年,受政策版號等因素影響,中國移動游戲收入 2255 億元,同比增速放緩至 8%。

從用戶數量來看,2021 年中國移動游戲用戶規模 6.56 億人,同比僅增長 0.3%,隨著智能手機在網民中的覆蓋率逐漸飽和,我國移動游戲用戶已到達瓶頸。

從用戶付費角度來看,根據 Statista 和 SensorTower 的數據,2021 年我國移動游戲 ARPU 為 344 元,美國、日本則分別為 137、460 美元,絕對值相比發達國家仍有較大增長空間。

我們認為,在我國人均可支配收入和娛樂支出占比不斷提升,同時疊加游戲精品化的驅動下,未來 ARPU 有望繼續驅動行業規模增長。

中國手游已具備全球競爭力,出海有望打開增長空間。

2021 年中國自主研發游戲在海外市場的實際銷售收入達 180 億美元,同比增長 16.6%,因疫情因素導致的供給端疲弱使出海增速放緩,但仍遠超國內游戲市場增速。

從全球移動游戲市場格局來看,中、美、日、韓、占據了全球 8 成以上份額,而中國游戲出海也瞄準主流市場,出海前三國家分別為美國、日本、韓國,共占據中國游戲出海市場份額的 60.27%,且國產手游在這些主流市場的市占率還在不斷提升。

2021 年,中國手游收入已達到全球第一,《原神》《PUBGM》等游戲在海外的成功也說明國產手游已具備較強的海外競爭力。隨著高質量國產移動游戲的世界影響力不斷加強,移動游戲有望成為中國文化出海的重要內容形式之一。

Z 世代已成主流游戲用戶,差異化需求催生游戲行業結構性機遇。

從用戶規模看,根據伽馬數據統計,2019H1 中國游戲用戶中 25 歲以下用戶規模占比首次超過 50%,意味著 Z 世代已成為游戲市場主流用戶群體。

21 世紀以來,隨著日本 ACGN 文化(動畫、漫畫、游戲、輕小說)引進國內,以及互聯網普及擴大傳播效應,衍生自日式動漫的“二次元”文化已成為 Z 世代群體廣泛接受的文化載體。同時,Z 世代作為“數字原住民”、以及受教育程度最高的一代,易于接受游戲玩法的創新,對游戲內容質量也有更高的需求。

近年來,《明日方舟》《原神》等二次元手游相繼成為新晉暢銷手游,模擬經營、Roguelike、修仙放置等細分品類精品疊出,Z 世代游戲用戶的差異化需求得到廣泛驗證,成為游戲行業發展的結構性機遇。

騰訊網易市占率企穩,中小研發商有望依靠細分品類突圍。

從競爭格局來看,手游行業頭部效應明顯,騰訊、網易組成的第一梯隊憑借自身流量優勢以及“端轉手”為代表的精品化游戲的成功,近幾年在游戲市場上一直保持比較穩定的占有率,其總和在 50%左右波動,我們認為其進一步提升空間有限。

一方面是由于頭部廠商基本形成各自的基本盤,如騰訊的競技類游戲以及網易的 MMO 游戲,而對于二次元、國風、獨立游戲等增長迅速的細分領域則涉足較少,給予了中小研發廠商破局機會;另一方面,隨著抖音等新流量平臺以及 Bilibili、TapTap 等垂直分發渠道的崛起,大廠在渠道端的壟斷地位將有所下降,下游渠道分散化。

基于以上兩點,我們預計手游行業集中度增速邊際放緩,中小研發商仍存在突圍的可能。

整體來看,從市場增量角度,在國內手游市場增速放緩的背景下,出海有望打開廣闊增長空間;從細分品類角度,隨著年輕游戲用戶催生更高品質的內容需求,中小廠商有望依靠創新品類突圍。

此外,傳奇/奇跡類游戲作為發展 20 余年、市場規模達300 億元的長青品類,用戶需求穩定、付費能力強;同時隨著傳奇 IP 版權糾紛的逐步落地,相關上市公司有望持續受益。

2.2 細分賽道:傳奇類游戲歷久彌新

傳奇/奇跡類游戲歷久彌新,催生 300 億市場。傳奇/奇跡類游戲,指衍生自兩款韓國網游《瑪法傳奇》(1998 年推出)、《奇跡》(2001 年推出)的 IP 類游戲。

21 世紀初期,傳奇/奇跡類游戲由盛大游戲、第九城市引入國內,分別于 2001 年推出《熱血傳奇》、2002 推出《奇跡 MU》,進而風靡全國網吧。此后傳奇/奇跡 IP 不斷推陳出新,在 20 余年的時間中以端游、頁游、手游的形式持續更迭,迄今仍維持較強生命力。

其中《熱血傳奇》端游至今每年仍能貢獻過億流水,其手游版本的月流水最高達 7 億元。根據愷英網絡公告,目前中國傳奇類游戲市場規模約為 300-400 億元。

80 后男性構成主力玩家,游戲情懷、輕度玩法、競技快感是核心需求。

根據DataEye 數據,傳奇類游戲投放的買量創意面向的男性用戶比例約為 72%;從年齡分布來看,對 30-39 歲之間的老玩家更具有吸引力,用戶畫像特征鮮明。

自 2001 年引入國內,傳奇/奇跡類作為國內玩家最初接觸到的 MMORPG(大型多人在線角色扮演游戲),成為最早一批互聯網用戶的青春回憶。

如今,隨著年輕用戶對游戲品質的更高追求,精品化、重度化成為國內游戲行業發展的主要趨勢。但對于已步入中年、成家立業的老玩家而言,其休閑娛樂的時間有限,對新游戲玩法的學習成本較高。

而傳奇類游戲既以“復古”的界面滿足老玩家年輕時的網吧情懷,也能以輕度易上手、強 PvP的玩法,使玩家在有限的時間里輕松體驗競技對戰的快感。因此,對于中年男性老玩家而言,傳奇類游戲存在持續、穩定的用戶需求。

玩家消費意愿高、能力強,頭部游戲流水處于較高水平。

從月流水來看,《熱血傳奇》《藍月傳奇》等多款頭部傳奇游戲的月流水峰值過億,其中《熱血傳奇》月流水峰值達 7 億元。

從用戶付費來看,根據世紀華通公告,2018 年 12 月《熱血傳奇》端游付費率(付費用戶規模/活躍用戶規模)約為 22%,ARPPU(付費用戶平均付費金額)達 485 元;《熱血傳奇》手游版付費率為 16.4%,ARPPU 高達 1108 元,超過行業平均水平。

究其原因,目前傳奇類游戲的受眾多為中年男性玩家,收入水平穩定且相對較高;從地域分布來看,北上廣深等一線城市用戶占比較高,因此付費能力相對較強;此外,傳奇類老玩家崇尚通過付費簡單快速地提升戰力,對于 pay-to-win 模式的接受度較高。

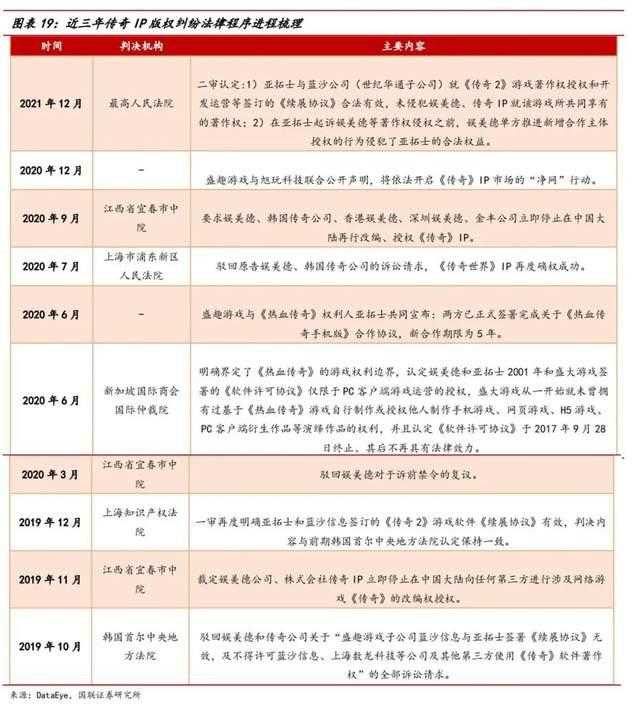

傳奇 IP 版權問題:中國大陸版權糾紛基本落地,私服“凈網”持續推進。引入國內 20 余年以來,傳奇類游戲市場的版權糾紛不斷,主要存在兩類問題:

1)盛趣游戲-韓國娛美德版權糾紛:

傳奇類游戲的前身來自 1998 年的韓國游戲《瑪法傳奇》,其 IP 的軟件著作權由亞拓士、娛美德 2 家韓國公司共同享有。2001年,盛大游戲(現世紀華通旗下盛趣游戲)與韓國游戲公司亞拓士簽署協議,取得了《熱血傳奇》PC 客戶端在中國大陸的一年代理運營權,后于 2004 年收購亞拓士,并持續進行版權續約和對外授權。

此后,由于“傳奇”IP 的長生命周期和商業價值,娛美德和盛趣游戲之間的版權糾紛不斷。2021 年 12 月世紀華通發布公告,根據最高法院的仲裁結果,盛趣游戲擁有傳奇 IP 在中國大陸獨占性授權,從法律層面厘清了中韓多家企業十幾年來的版權糾紛。

2)私服市場亂象:2002 年,傳奇游戲源代碼曾遭泄露,迄今已形成規模龐大的私服市場,對正版游戲市場造成嚴重侵蝕。

根據游戲葡萄數據,在 2017 上半年不到三個月的時間里,有共計 893 款手游、95 款 H5 游戲、69 款頁游分別涉嫌侵犯傳奇 IP的著作權。隨著 2018 年后游戲版號規范化,以及盛趣游戲、愷英網絡等研發商積極推動傳奇 IP“凈網”行動,大量盜版游戲被下架,市場亂象得到緩解。

2021 年 4 月,上海公安局召開打擊防范知識產權犯罪的新聞發布會,其中將侵犯《熱血傳奇》著作權案作為典型。

我們認為,隨著國內傳奇 IP 授權問題基本落地,以及私服市場治理的持續推進,正版傳奇游戲市場規模有望擴大,相關上市公司也將受益。

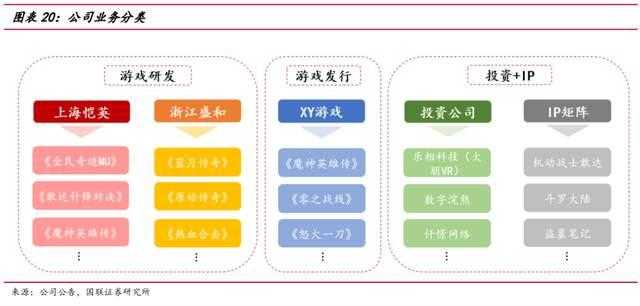

聚焦游戲主業,全產業鏈布局。

自 2020 年后新管理團隊建立、內部治理問題逐步解決,公司明確了“聚焦游戲主業”為核心的戰略方向,以研發、發行、投資+IP三大業務板塊為支撐。

研發側,主要包括上海愷英、浙江盛和兩家子公司,其中浙江盛和是全國頭部傳奇品類研發商。

發行側,主要依托自有的 XY 發行平臺進行頁游、移動游戲的發行運營,包括 2016 年發行的暢銷頁游《藍月傳奇》。

IP 儲備方面,公司除孵化如“傳奇”“奇跡”等已有的重量級 IP 外,也引入了“斗羅大陸”“盜墓筆記”等知名 IP,為公司未來研發、發行管線的多元化奠定基礎。

對外投資方面,公司積極投資產業鏈上下游企業進行協同布局,包括投資創意型游戲 CP 以擴充產品線,以及前瞻性布局 VR/AR 等新興產業。

3.1 研發制:立足傳統優勢品類,拓展年輕化新產品

傳奇/奇跡游戲優勢穩固,積極探索年輕化新品類。

公司旗下的上海愷英成立于2008 年,最早以頁游起家,研發的《捕魚大亨》《蜀山傳奇》等均獲得不俗成績,2014年與天馬時空聯合研發的奇跡類端轉手《全民奇跡 MU》上線,成為公司首個暢銷產品,首日流水高達 2600 萬,最高月流水超 2 億元。

2017 年公司收購浙江盛和網絡(目前持股比例 71%),代表作品包括《藍月傳奇》《原始傳奇》等,進一步拓展公司傳奇品類游戲的研發優勢。

2017 年公司與萬代南夢宮聯合發行的《敢達針鋒對決》上線,實現了公司首個產品轉型,隨后公司陸續研發了《刀劍神域黑衣劍士:王牌》《魔神英雄傳》等年輕化的二次元品類手游。公司在繼續鞏固傳奇/奇跡品類游戲優勢的基礎上,積極拓展年輕化創新品類的研發,打造第二條成長曲線。

傳奇/奇跡類游戲穩定迭代,保障公司收入基本盤。

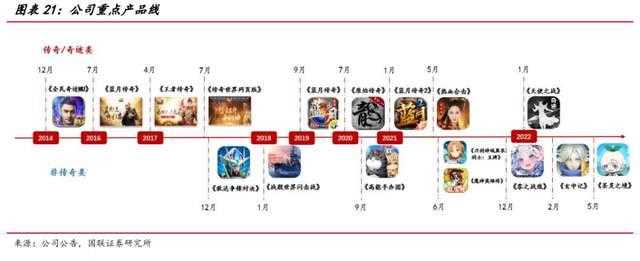

其中,1)傳奇類游戲管線:公司旗下浙江盛和是國內頭部傳奇類游戲研發商,曾于 2016 年推出現象級頁游《藍月傳奇》,截至 2021 年底,單款游戲的累計流水已超過 40 億元,至今仍是市場上最成功的頁游之一。此后,公司于 2017-2022 年相繼推出《王者傳奇》《原始傳奇》《藍月傳奇 2》《熱血合擊》等多款傳奇類手游。

2)奇跡類游戲管線:2014 年公司與天馬時空聯合研發、發行暢銷手游《全民奇跡》,截至 2021 年底累計活躍用戶近 2.1 億人,全球流水突破 83 億元。

2022 年初,公司推出了奇跡類新手游《天使之戰》,再次取得亮眼成績,是公司 22H1 營收增長 103%的重要推動力。

整體來看,公司一年推出1-2 款傳奇/奇跡類新游的產品周期相對穩定,鞏固了公司在該類游戲領域的用戶心智和競爭壁壘,保障公司收入基本盤。

基于“藍月”IP,積極拓展影視、網文、劇本殺等內容形式。

公司在運營的傳奇類游戲中,《藍月傳奇》系列推出時間較早、市場影響力較廣,峰值月流水超過 2 億元,是公司自有的標桿級別 IP。

近年來,公司基于“藍月”IP,進行多維度的內容矩陣拓展。影視方面,公司于 2020 年在騰訊視頻上線網大《藍月》;網文方面,2021 年,公司與中國網絡作家村合作,簽約作家卜令楠(筆名:洛城東)推出連載網文《藍月紀元》,賦予“藍月”IP 全新世界觀和劇情;此外,IP 衍生劇本殺《藍月傳奇·赤月劫》也在 2022 年線上 Chinajoy 中展出,有望持續鞏固“藍月”IP 的用戶心智、擴大市場影響力。

公司與盛趣游戲成立合資公司,有望受益于傳奇游戲市場規范化。

2018 年,公司原子公司浙江九翎曾因傳奇 IP 版權糾紛面臨 77 億元的巨額索賠,對公司經營產生不利影響,后續隨著浙江九翎被轉讓出表,對公司業績影響出清。

行業層面,隨著2018 年后游戲版號發放新政出臺,傳奇 IP 的私服市場持續規范化;以及 2021 年底傳奇 IP 在國內授權的厘清,使得中韓兩國游戲公司對傳奇 IP 的版權糾紛基本落地。

此外,公司層面,為了進一步明確 IP 使用權利、控制版權風險,公司于 2021 年和盛趣游戲共同出資設立盛同愷,其中公司持股 49%,專項開展傳奇 IP 合作相關業務;同年,公司和貪玩游戲合作成立旭玩科技,規范傳奇類頁游的授權運營。未來,公司作為正版傳奇游戲的頭部研發商,有望受益于傳奇 IP 市場的持續規范化,進一步鞏固競爭壁壘。

引入年輕化 IP,積極布局游戲新品類。基于傳奇/奇跡傳統優勢品類,公司近年來也積極把握國內游戲市場年輕用戶需求催生的結構性機遇,探索更為年輕化的創新品類。

一方面,公司持續引入具有全球影響力的年輕化 IP,包括經典動漫 IP“刀劍神域”“魔神英雄傳”“機動戰士敢達系列”,以及頭部國產網文 IP“斗羅大陸”“盜墓筆記”等。

另一方面,公司基于年輕化 IP 矩陣,先后推出 3D 動作手游《敢達爭鋒對決》、MMORPG 手游《刀劍神域黑衣劍士:王牌》、回合制卡牌手游《魔神英雄傳》等,在二次元等年輕化題材、以及卡牌、動作類等創新品類形成研發積淀,在年輕用戶群體中建立關注度。

未來新游儲備豐富,上線后有望貢獻業績增量。

22H1 公司業績同比大幅增長,主要系公司老游戲流水相對穩健,奇跡類新游《天使之戰》自 1 月上線以來表現亮眼,貢獻了主要的業績增量。22H2,公司有望推出奇跡類新游《永恒聯盟》、以及傳奇類新游《龍騰傳奇》,維持傳奇/奇跡新游的推出節奏。

此外,公司年輕化 IP 新游儲備豐富:

1)年內有望上線的有《新倚天屠龍記》《山海浮夢錄》《龍神八部之西行紀》《仙劍奇俠傳:新的開始》,其中回合制 RPG 手游《新倚天屠龍記》、國風卡牌手游《山海浮夢錄》均已獲得游戲版號;

2)2023 年及以后有望上線的新游包括:《斗羅大陸》《盜墓筆記》等。未來,在傳奇/奇跡類游戲貢獻的穩健業績基礎上,IP 新游上線有望持續貢獻業績增量。

3.2 發行側:創新類手游占比提升

依托 XY 游戲發行平臺,發行業務向手游轉型。

公司自有的 XY 游戲成立于 2012年,是集發行與運營為一體的游戲平臺,最早為公司研發的頁游提供發行運營服務,以傳奇品類為主,2014 年獨代自研產品《斬龍傳奇》月流水突破 3000 萬使發行業務大幅增長,2018 年 XY 平臺月流水已過億,至今 XY 游戲平臺在頁游發行領域仍處于行業頭部,開服數量處于前五位置。同時,XY 游戲的新發行游戲種類已從頁游轉向手游為主,品類也向年輕化產品轉變。

目前 XY 平臺運營的游戲共有 8 款手游和 4 款頁游,主要包括:

1)公司自研游戲,如《天使之戰》《圣靈之境》等;

2)代理發行游戲,多為公司投資的游戲工作室出品,如二次元手游《高能手辦團》《零之戰線》等。

未來,XY 發行平臺有望繼續發揮與公司自研及對外投資項目的協同效應,同時貢獻業績增量。

3.3 投資端:內容生態持續完善,前瞻布局VR

在游戲研發、發行之外,公司將投資+IP 作為第三條戰略主線。

近年來聚焦于:1)投資差異化游戲研發商,2)VR 全產業鏈布局。

1)投資差異化游戲研發商,補充發行側產品管線。

近年來,公司參股多個游戲工作室,意在通過對外投資的形式,布局差異化的創意玩法,進一步補充公司游戲產品線,發揮發行業務條線的協同效應。

2021 年,公司增資的游戲公司包括:

1)數字浣熊:多年深耕卡牌 RPG 品類,已上線一款國風 RPG 手游《妖怪正傳》,其新游《妖怪事務所》有望于 22H2 推出,并由公司負責其海外地區的發行;

2)仟憬網絡:專注于社會化游戲和科幻品類,其中獻禮建黨 100 周年的《前進之路》已于 2021 年上線,科幻題材的射擊類 MMO 游戲《Grok!》正在研發過程中;

3)動鈦網絡:深耕懸疑、推理等細分題材,《怪談事件簿》《移魂偵探》《莫比烏斯電波》等多款互動內容均已上線;

4)光粒網絡:關注于科幻 SLG 與二次元模擬經營品類,目前《無盡銀河》《諾弗蘭物語》已上線,另有開放世界游戲《Project S》在研。

我們認為,公司有望以參股形式綁定優質獨立研發團隊,豐富發行業務側的產品管線,同時推進自有 IP 的商業化,內容生態持續完善。

2)VR 全產業鏈布局

VR 硬件側:早期投資樂相科技(大朋 VR),前瞻性布局 VR 產業鏈。上海樂相科技成立于 2015 年,目前已是國際領先的 VR 設備供應商,旗下大朋 VR(DPVR)2021年全球出貨量排名第二,亞太地區排名第一。

公司于 2016 年前瞻性入股樂相科技,并于同年合作成立了 VR 綜合型平臺 VRonline,致力于打造集硬件、軟件、內容供給為一體的“中國版 Steam VR”平臺。目前,公司持有樂相科技 7.62%股權。

大朋 VR 產品線豐富,游戲級新品 E4 有望于年內推出。

C 端方面,大朋旗下 VR產品線涵蓋 PCVR 頭顯、以及一體機中的高中低端機型。其中,P 系列為主推的一體機機型,價格在 2000-3000 元;E 系列為 PCVR 頭顯,可適配 Steam 以及 VRonline 商店,價格在 1000-4000 元。

2021 年 9 月,大朋 VR 推出了的旗艦一體機 P1 Ultra 4KVR,采用模組化設計,搭載高通驍龍 845,較 835 性能提升 30%以上,并斬獲 2021 世界 VR 產業大會云峰會 VR/AR 創新獎,已被眾多大型標桿客戶選用。

2022 年 8 月,大朋 VR 官宣新一代 PCVR 頭顯 E4,將采用 6DoF 定位技術、inside-out 定位方式,針對VR 游戲的應用場景,為用戶提供大視場角、視覺高清、輕便舒適的使用體驗。

此外,B 端方面,大朋 VR 于 2021 年提出“星鏈”解決方案,使 用 自 研 的 配 套 硬 件 +軟件 , 采用一臺主 PCVR 頭顯設備與電腦主機相連,并通過無線方式連接多臺 VR 一體機設備,最高可支持 50 臺設備同屏,下游應用端包括教育、黨建、醫療等多人 VR 培訓場景。

VR 內容側:公司與幻世科技成立合資公司,有一款動作競技類 VR 游戲已在研發中。

2022 年 4 月,公司全資子公司上海愷盛與幻世科技合資成立上海臣旎網絡,其中上海愷盛持股 60%,幻世科技持股 40%。

幻世科技成立于 2020 年,專注于 VR/AR/MR游戲、H5 游戲內容開發,其創始人潘峰曾任維塔士總經理。團隊研發的音樂節奏類《開心鼓神》、多人機甲格斗類《激戰紀》、三消類《Greedy Crush》三款自研 VR 產品均已上線 Steam、PlayStation 等主流游戲平臺。

此次合資成立的臣旎網絡也將主攻 VR 類游戲,目前已有一款動作競技類 VR 游戲在研,有望登陸 Pico、大朋等頭部VR 硬件。

目前,國內 VR 消費級硬件進入新品迭代周期,但 VR 內容生態尚處于起步階段。公司作為較早布局 VR 全產業鏈的游戲公司,有望以稀缺性較高的 VR 游戲內容建立消費者心智,享受國內 VR 生態發展的長期紅利。

4.1 財務分析:傳奇類游戲筑基,業績重回增長正軌

營收及利潤:產品節奏步入正軌,近兩年業績保持高增速。

2017 年以前,公司業績平穩增長,并于 2017 年收購浙江盛和,確立了傳奇/奇跡類游戲的優勢地位。

2018-2019 年,受傳奇 IP 訴訟影響,控股子公司浙江九翎在國際仲裁后面臨 77 億元的巨額索賠;同時公司核心管理層被調查,主營業務推進也受到影響,導致營收、凈利潤下滑幅度較大。

2020 年后,公司將浙江九翎轉讓出表,同時對核心管理層進行調整,確立“研發、發行、投資+IP”三大戰略主線,公司業務重回發展正軌。

從游戲產品層面看,公司于 2020-22H1 相繼推出《熱血合擊》《藍月傳奇 2》《天使之戰》等重磅產品;業績層面,隨著產品管線豐富度提升,公司也相繼于 2020 年實現扭虧為盈、2021-22H1 保持營收和歸母凈利潤的高速增長。

其中,受益于 2022 年 1 月推出的奇跡類新游《天使之戰》,公司 22H1 營收 20 億元,同比增長 103.5%;歸母凈利潤6.3 億元,同比增長 126.4%。

手游是公司主要營收來源,占比持續提升。

公司營收主要由移動游戲和網頁游戲構成。

從游戲類型來看,順應手游行業發展,公司通過推出自研手游,不斷將其原有頁游用戶向手游傳導,移動游戲收入占比穩步提升,由 2016 年的 43.2%增長至 2021年的 94.6%;網頁游戲收入份額則不斷下降,由 2016 年的 39.6%降至 2021 年的 5.4%。

從運營模式來看,公司目前以聯合運營的傳奇/奇跡類游戲為主,2021 年聯運收入占比 87.42%,預計未來隨著跟多自研新品類游戲產出,自營模式收入占比有望提升。

毛利率/凈利率:毛利率保持穩定,凈利率逐步好轉。

2017 年收購浙江盛和后公司整體毛利率保持在 70%左右的穩定水平,主要因公司采用凈額法確認收入,且公司手游收入占比持續提升,手游端收入合作模式、毛利率更加穩定。

公司凈利率波動幅度較大,主要受 2018-2019 年間行業變動、公司產品節奏、管理層變動、商譽減值等因素影響。2020 年后,隨著游戲版號恢復發放,原子公司浙江九翎轉讓出表,以及新管理層推動產品節奏步入正軌,公司凈利率逐步提升,22H1 達到 40.4%。

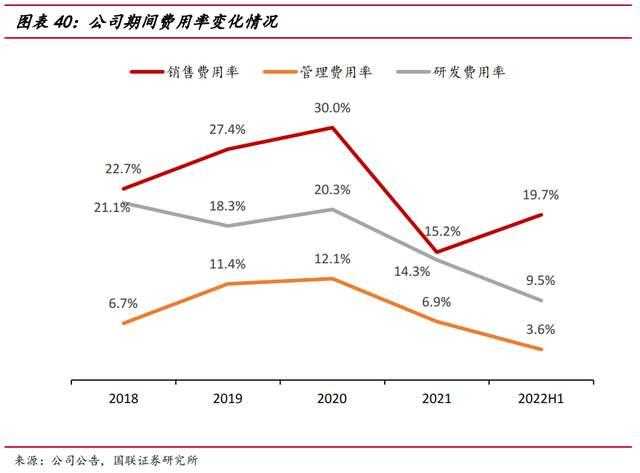

期間費用:波動較大,整體呈下降趨勢。

2019 年公司同時面臨內外壓力,市場推廣成本及訴訟費增加導致銷售與管理費用率上升,業務受阻導致的委托開發費減少拉低了研發費用率。

2020 年后公司經營調整逐步落地,原子公司浙江九翎轉讓出表后訴訟及咨詢費用大幅下降,新游市場推廣成本也得到有效控制,推動公司費用率水平整體降低。

4.2 盈利預測

在手游業務的驅動下,我們預計公司2022/2023/2024年營業收入分別為40.2/51.0/63.1 億 元 ,同 比 增 長 69.4%/26.8%/23.6% ;歸 母 凈 利 潤 分 別 為11.2/15.2/18.7 億元,同比增長 93.3%/36.4%/23.1%。

核心假設:

1、移動端游戲業務:

1)傳奇/奇跡等老 IP 游戲均已在國內運營超 20 年,受眾穩定且具備較強付費能力,公司將通過旗下盛和網絡繼續保持傳奇/奇跡品類游戲研發運營優勢,同時開拓“石器時代”等相似類型 IP 產品,預計總體在產品數量和質量上將維持不變。

2)新品類方面,公司積極尋求新利潤點,新品類游戲落地正逐步加快,主要通過全資子公司上海愷英研發,在品類上包括 SLG、卡牌、放置、模擬等,題材則主要以二次元等年輕化的 IP 為主,預計相關游戲數量將持續提升,并在收入上有望超過傳奇類/奇跡類游戲。

2、網頁端游戲業務:

公司向手游轉型目標明確且堅定,除《藍月傳奇》等老產品頁游繼續運營外,新產品規劃中并無網頁端游戲,預計公司頁游收入將持續下滑。毛利率方面,由于公司未來自主運營游戲非傳奇/奇跡類游戲數量增加,同時考慮到公司主要采用凈額法確認收入,預計毛利率將小幅上升。

4.3 估值

我們采用絕對估值(FCFF)和相對估值(PE)法兩種方法對公司進行估值比對。

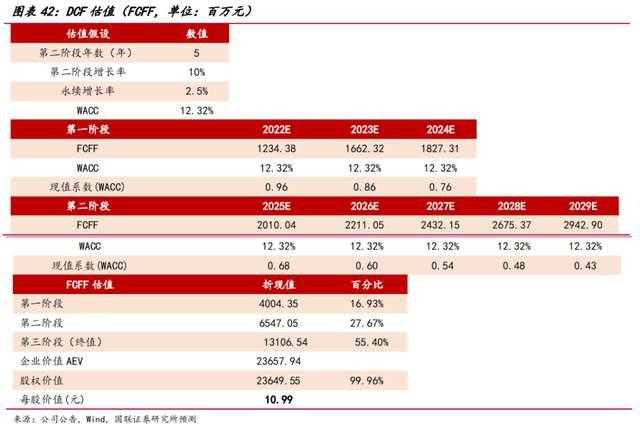

絕對估值:使用三階段 FCFF 方法,無風險利率取十年期國債利率 2.62%,市場預期回報率取近三年上陣指數漲幅 12.2%;游戲行業為輕資產行業,同時擁有較為健康的現金流,參考公司過往資產負債比,取17%債務資本比重,計算得WACC為12.32%。

第一階段(2022-2024)3 年:以盈利預測為準;

第二階段(2025-2029)5 年,手游市場有望保持平穩增速,同時 VR 硬件-內容生態有望趨于成熟,公司在創新品類手游及 VR 產業鏈的布局有望在未來十年內逐步落地,取 10%的年均增速;

第三階段(2030-永續),保守按目前 CPI 增速 2.5%為永續增長率計算,最后得出每股價值為10.99 元。敏感性分析中,在 WACC 為 7.65%-19.84%的區間內,股價區間為 6.01-25.64元。

相對估值:我們選取了同為 A 股游戲公司的三七互娛、完美世界、吉比特作為可比 公 司 , 根 據 Wind 一 致 預 期 , 2022-2024 年 可 比 公 司 PE 平 均 值 分 別 為14.09x/12.21x/10.66x。

隨著公司經營步入正軌,未來傳奇/奇跡以及新品類游戲儲備豐富,我們預計公司此輪產品上線周期將至少延續至 2023 年,公司營收及業績亦有望達到穩定增長狀態。

預計公司 2022-2024 年歸母凈利潤 CAGR 達 48%;同時公司全產業鏈布局 VR 生態,且卡位精準,未來有望受益于 VR 滲透率提升帶來的成長紅利。

綜上,我們給予公司 2023 年 18x PE(高于可比公司 12x)的估值水平,對應 PEG為 0.51,目標市值為 273 億元,目標價格為 12.7 元。

1)行業監管趨嚴的風險:若游戲版號發放節奏及數量不及預期,則可能導致公司產品上線節奏受到影響,業績增速不及預期的風險;

2)新老游戲表現不及預期的風險:若公司老游戲流水下滑、新游戲上線后流水表現不及預期,可能導致公司業績不及預期的風險;

3)產品上線進度不及預期的風險:若公司產品研發進度不及預期,新游上線進程延后,可能導致期內公司業績不及預期的風險。

——————————————————

報告屬于原作者,我們不做任何投資建議!如有侵權,請私信刪除,謝謝!

報告出品方/分析師:國聯證券 鄭磊

精選報告來自【遠瞻智庫】