近日來,包括HTC、惠普、Pico、Nolo、愛奇藝等VR(VirtualReality,虛擬現實)設備廠商紛紛推出或即將推出自己的VR設備新產品,與此同時,Pico、大朋等還完成了新一輪融資。一時之間,資本力量、設備廠商以及內容、渠道等產業鏈上下游整體呈現一片火熱景象。天風證券副總裁、研究所所長趙曉光在參加活動時表示,虛擬現實行業已經到了臨界點。

業內透過蘋果官宣海報以及媒體報道推測,6月初召開的蘋果官方宣布全球開發者大會不排除推出首款VR眼鏡。

不久前,VR/AR產業也不斷傳出重磅消息:在5月16日的2021年騰訊游戲年度發布會上,以VR、AR、AI為技術基礎的虛擬數字世界“Metaverse元宇宙”成為關注焦點;5月17日華為和中手游達成游戲業務戰略合作,將基于華為云共同探索VR游戲;社交媒體公司Snap推出新款AR眼鏡。

VR產業逐漸成熟

Facebook在去年10月發布了Quest2,發布后即成為爆款產品,截至2021年4月,銷量超過Facebook此前發布的OculusGo、OculusQuest1、OculusRift銷量的總和,有望成為首款主流VR頭顯,Pico則計劃在今年5月推出PicoNeo3,VR硬件此前的瓶頸主要為渲染速度低以及人體工學設計欠缺,目前這些問題在新一代VR硬件上都得到了較好的解決。當VR的活躍用戶達到1000萬時,VR生態開發者才能獲得足夠的收益,預計2021年全球VR保有量將超2000萬臺,將有效推動VR內容生態的繁榮,進而帶動VR設備的銷售。

根據IDC的預測,2021年VR頭顯可能出現46.2%的增長,2020-2024年的復合增長率將達到48%。AR產業進展迅速。微軟2021年3月底宣布,已與美軍簽署了一份價值219億美元的合同,將在未來10年內為美軍提供12萬套HoloLensAR增強現實頭盔和相關的技術支持,Facebook和Apple也非常重視AR,均大力投入研發AR產品。IDC預計,2021年全球AR眼鏡和頭戴設備銷量不超過100萬臺,但到2025年,預計銷量將增長到2340萬臺,其中企業客戶將貢獻總銷量的85%左右。

硬件、生態持續升級,VR設備有望加速滲透

VR在如今體驗感倍受重視的時代有著很大的發展潛力。5G的普及為VR的發展奠定了基礎,大帶寬、高可靠、低時延和海量連接的特性,能有效的降低用戶VR體驗的眩暈感。同時,5G時代支持VR大規模發展的基礎硬件如芯片、傳感器、光學元件、顯示屏等皆已具備。商用VR設備密集發布,行業已進入爆發前期。自2021年5月以來,HTC、Pico、惠普公司共計推出了5款VR設備,主要為針對企業客戶的商用VR設備。VR技術已逐漸在我國的安防、房地產、教育、醫療等領域普及,據IDC統計及預測,2020年我國商用VR的市場規模約為243.4億元,預計到2024年將達到921.8億元,CAGT為30.5%。生態快速發展,消費類VR加速滲透。

目前全球多家科技巨頭如三星、華為、小米、Facebook等均已推出VR頭戴設備;同時頭部廠商積極拓展軟件生態,擴展VR設備的用戶圈,VR生態的快速成長,消費類VR設備將進入快速滲透期。據Omdia預測,到2025年,VR活躍用戶將突破4,500萬,消費類VR設備數量有望增加至4,500萬臺。

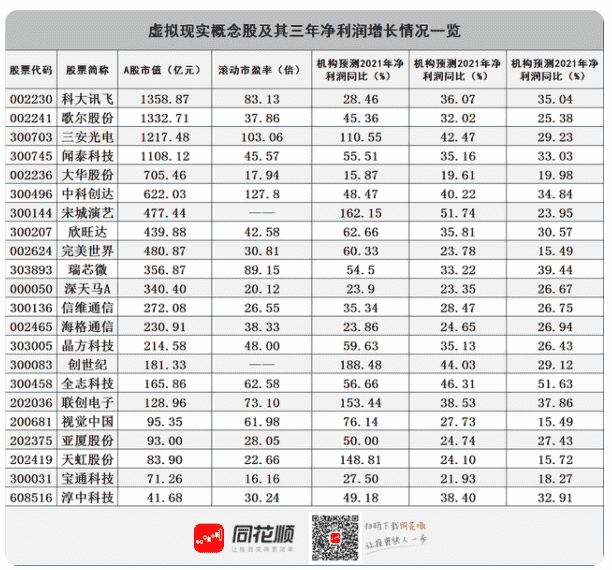

虛擬現實概念股及其三年凈利潤增長情況

虛擬現實題材對A股投資者并不陌生,早在2015年就聲名鵲起,彼時誕生的牛股不勝枚舉。但時過境遷,由于產業的不完善等因素,虛擬現實產業陷入低潮,題材股盛宴也隨之落幕。VR硬件此前的瓶頸主要為渲染速度低以及人體工學設計欠缺,目前這些問題在新一代VR硬件上都得到了較好的解決。近期A股市場虛擬現實題材關注度逐漸升溫,與月內低點相比,該板塊指數累計反彈超過10%。

從業績增長潛力來看,今后三年創世紀、宋城演藝、聯創電子、天虹股份、三安光電、全志科技等6股平均增速有望超過50%。創世紀預測平均增速87.21%排在第一位。最新估值水平來看,寶通科技、大華股份、深天馬A、天虹股份、信維通信、亞廈股份等6股市盈率不足30倍,處于較低水平。

來源:同花順財經