一、行業基本概述

所謂虛擬現實,顧名思義,就是虛擬和現實相互結合。從理論上來講,虛擬現實技術(VR)是一種可以創建和體驗虛擬世界的計算機仿真系統,它利用計算機生成一種模擬環境,使用戶沉浸到該環境中。虛擬現實技術就是利用現實生活中的數據,通過計算機技術產生的電子信號,將其與各種輸出設備結合使其轉化為能夠讓人們感受到的現象,這些現象可以是現實中真真切切的物體,也可以是我們肉眼所看不到的物質,通過三維模型表現出來。因為這些現象不是我們直接所能看到的,而是通過計算機技術模擬出來的現實中的世界,故稱為虛擬現實。

虛擬現實技術受到了越來越多人的認可,用戶可以在虛擬現實世界體驗到最真實的感受,其模擬環境的真實性與現實世界難辨真假,讓人有種身臨其境的感覺;同時,虛擬現實具有一切人類所擁有的感知功能,比如聽覺、視覺、觸覺、味覺、嗅覺等感知系統;最后,它具有超強的仿真系統,真正實現了人機交互,使人在操作過程中,可以隨意操作并且得到環境最真實的反饋。正是虛擬現實技術的存在性、多感知性、交互性等特征使它受到了許多人的喜愛。

1、沉浸性

沉浸性是虛擬現實技術最主要的特征,就是讓用戶成為并感受到自己是計算機系統所創造環境中的一部分,虛擬現實技術的沉浸性取決于用戶的感知系統,當使用者感知到虛擬世界的刺激時,包括觸覺、味覺、嗅覺、運動感知等,便會產生思維共鳴,造成心理沉浸,感覺如同進入真實世界。

2、交互性

交互性是指用戶對模擬環境內物體的可操作程度和從環境得到反饋的自然程度,使用者進入虛擬空間,相應的技術讓使用者跟環境產生相互作用,當使用者進行某種操作時,周圍的環境也會做出某種反應。如使用者接觸到虛擬空間中的物體,那么使用者手上應該能夠感受到,若使用者對物體有所動作,物體的位置和狀態也應改變。

3、多感知性

多感知性表示計算機技術應該擁有很多感知方式,比如聽覺,觸覺、嗅覺等等。理想的虛擬現實技術應該具有一切人所具有的感知功能。由于相關技術,特別是傳感技術的限制,目前大多數虛擬現實技術所具有的感知功能僅限于視覺、聽覺、觸覺、運動等幾種。

4、構想性

構想性也稱想象性,使用者在虛擬空間中,可以與周圍物體進行互動,可以拓寬認知范圍,創造客觀世界不存在的場景或不可能發生的環境。構想可以理解為使用者進入虛擬空間,根據自己的感覺與認知能力吸收知識,發散拓寬思維,創立新的概念和環境。

5、自主性

自主性是指虛擬環境中物體依據物理定律動作的程度。如當受到力的推動時,物體會向力的方向移動、或翻倒、或從桌面落到地面等。

一、行業發展現狀

1、全球行業發展現狀

虛擬現實技術(VR)是20世紀發展起來的一項全新的實用技術,在游戲、視頻、直播、教育、醫療等多個領域均有應用。

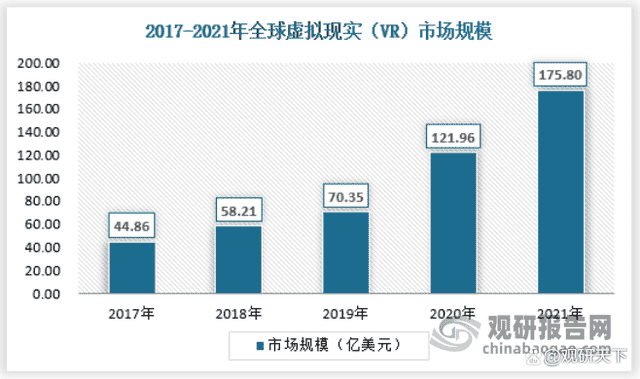

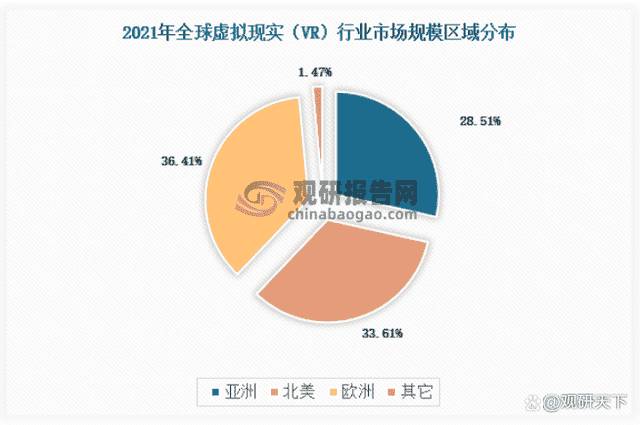

美國是VR行業的發源地,歐洲VR經濟持續快速增長,2021全球VR行業市場規模達到了175.8億美元。受全球疫情的影響,全球虛擬現實(VR)行業市場近兩年飛速發展,截止2021年,亞洲區域市場分布占比28.51%,北美占比33.61%,歐洲占比36.41%。

資料來源:中國虛擬現實行業發展深度調研與投資趨勢分析報告(2022-2029年)

資料來源:中國虛擬現實行業發展深度調研與投資趨勢分析報告(2022-2029年)

2、中國行業發展現狀

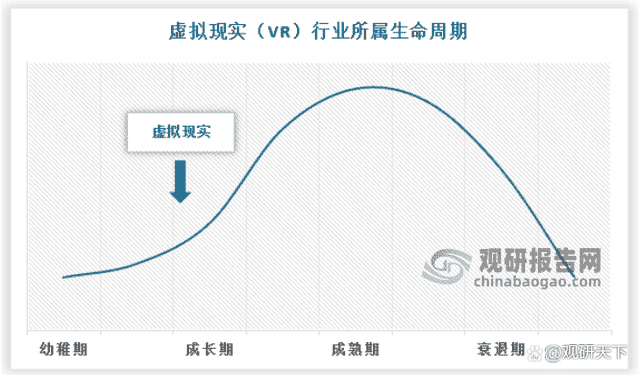

近年來,我國政府和各部門出臺了不少政策,在技術研發、人才培養、產品消費等方面,支持虛擬現實行業的發展。目前VR技術已逐步成熟,技術有待進一步的突破和發展。新冠疫情推動居家需求,VR產品需求增長強勁,用戶基數增加以及眾多開發者的加入,使VR行業明顯提速。而隨著光學技術不斷取得突破,行業也迎來了新的拐點。整體來看,目前,我國虛擬現實(VR)行業還處于成長期。

資料來源:中國虛擬現實行業發展深度調研與投資趨勢分析報告(2022-2029年)

目前我國虛擬現實(VR)行業發展特點如下:

(1)硬件性能優化迭代加快,向輕薄化超清化加速演進

虛擬現實終端市場迅速擴大,開啟虛擬現實產業爆發增長新空間。虛擬現實設備的顯示分辨率、幀率、自由度、延時、交互性能、重量、眩暈感等性能指標日趨優化,用戶體驗感不斷提升。我國歌爾聲學代工生產了全球大部分高端虛擬現實頭戴設備。小鳥看看、聯想、小米、創維、OPPO、vivo為代表的智能硬件巨頭相繼推出VR/AR頭戴設備。小鳥看看推出PicoNeo3VR一體機,具有6DOF(自由度),頭盔部分重量為395g。華為發布了輕薄型的VRGlass,采用分體式設計,其重量為166克(佩戴部分),機身厚度僅26.6mm,分辨率達到3K。小米發布了單目光波導AR智能眼鏡探索版,通過MicroLED光波導顯像技術,可以實現信息顯示、通話、導航、拍照、翻譯等全部功能,整機重量只有51g。曼恒數字發布了面向行業用戶的VR一體機“7光”,采用6DOF光學定位系統,實現真4K高清顯示。

(2)5G商用使能VR/AR業務,助力終端輕型化和移動化

5G技術提供的高峰值速率、毫秒級的傳輸時延和千億級的連接能力使能云化VR/AR業務發展,降低對虛擬現實終端側的要求。中國移動推出移動云VR業務,重點面向5G用戶及千兆家款用戶,通過“5G+產品+終端”為用戶提供端到端全場景沉浸式VR體驗。中國電信將VR/AR列入5G十大行業應用中國的“服務美好生活”類別,包括云VR視頻、云VR游戲、云AR和云游戲四大業務。中國聯通發布了5G+VR開發平臺,引入VR影視、VR游戲、VR教育等VR特色應用。通過圖像渲染上云、內容制作上云,結合邊緣計算和AI技術的應用,能解決虛擬現實終端產品圖像渲染能力不足、終端移動性差、互動體驗不強等痛點問題,大幅降低了終端的電池續航、體積、存儲能力的要求,有效降低終端成本和對計算硬件的依賴性,同時推動終端輕型化和移動化。

(3)虛擬現實產業要素加速融通,技術、人才多維并舉

虛擬現實產業核心技術不斷取得突破,已形成較為完整的虛擬現實產業鏈條。芯片方面,當前虛擬現實終端用主流芯片為高通XR2,采用7納米制程工藝,支持8K、60幀的視頻編解碼以及高達七路并行攝像頭。顯示方面,京東方推出的高分辨率響應時間小于5ms的快速響應液晶面板,耐德佳、梟龍科技等企業在AR設備光學模組設計方面擁有國內外專利,掌握了顯示關鍵技術。交互方面,七鑫易維的眼球追蹤解決方案、諾亦騰的動作捕捉技術等開始應用于國產VR/AR終端設備中,商湯推出SenseAR追蹤定位系統。內容應用方面,央視多次VR直播春晚、VR游戲《盲點》、VR主題樂園等走進人們生活,4K花園等舉辦了“5G+4K/8K+VR云直播演唱會斯琴格日樂(及樂隊)專場”,為觀眾提供高質量的VR端直播體驗。造夢科技與華為云合作,上線5G夢境VR云平臺,首批上線三十款VR游戲作品,所有游戲均依靠云端服務器運行。

虛擬現實人才培養體系基本建立,涵括職業教育、本科教育、碩士/博士培養。在國家政策的支持下以及各方力量的努力下,截止2020年,全國已有江西理工大學、江西科技師范大學、河北東方學院、吉林動畫學院等高等院校開設了虛擬現實技術本科專業,157家職業院校開設了虛擬現實應用技術專科專業。人力資源社會保障部會同市場監管總局、國家統計局聯合發布16個新職業信息,“虛擬現實工程技術人員”正式確立為新職業。2021年8月,《虛擬現實工程技術人員國家職業標準》通過評審,對提高虛擬現實相關專業技術人才的素質、規范化培養和社會化評價提供有力的支撐,也將對虛擬現實專業人才隊伍建設和評定起到重要的作用。

(4)虛擬現實應用加速普及,進入產業化和場景化應用融合發展階段

虛擬現實產業呈現出從創新應用到常態應用的產業趨勢,VR/AR技術在舞臺藝術、體育智慧觀賽、新文化弘揚、教育、醫療等領域普遍應用。新冠肺炎疫情促進了非接觸式經濟的發展,虛擬現實技術在守好疫情防線、助力復工復產、線上教育、遠程運維、遠程醫療等方面發揮積極作用。“5G+AR”助力疫情防控,多地使用了基于5G網絡的AR防疫測溫系統,能降低人群接觸風險,提高一線防控效率。“5G+VR”助力文化娛樂消費升級,2020年中央廣播電視總臺對“雷神山醫院”施工現場進行全景VR直播,使用中國電信5G網絡平臺的支持,讓千萬用戶親身感受熱火朝天的施工過程。“5G+AR”助力工業制造提質增效,海爾聯合中國移動、華為建設智能+5G互聯工廠,實現5G網絡下的AR異地遠程作業指導,能提升生產效率、降低制造成本、優化產能指標。“5G+VR”助力教育數字化升級,5G云VR智慧教育解決方案,能讓異地的學生沉浸式低時延共上一堂課,促進優質教育均衡發展。“5G+VR”助力提高醫療智能化水平,家屬在隔離病房外佩戴VR眼鏡就可以進行無接觸式探視,減少醫護人員與病患的直接接觸。

三、行業市場規模

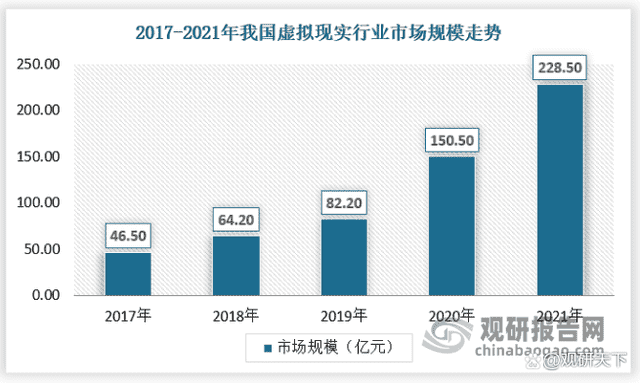

近年來我國虛擬現實行業市場規模不斷增長,2017年為46.5億元,2021年,我國虛擬現實行業市場規模增長至228.5億元。預計,隨著國內虛擬現實設備出貨量的迅速增長,人們的接受度也越來越高,未來行業有望持續擴大。

資料來源:中國虛擬現實行業發展深度調研與投資趨勢分析報告(2022-2029年)

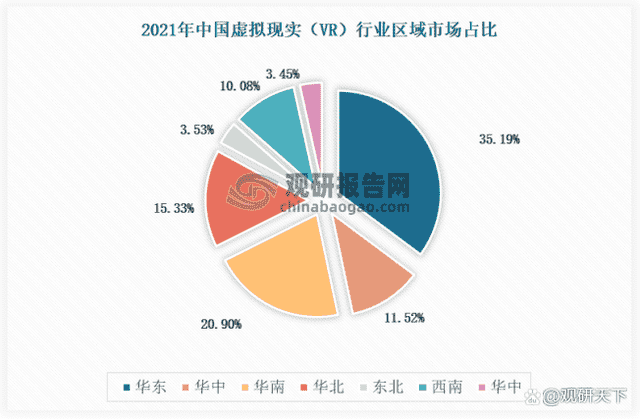

我國虛擬現實(VR)行業區域市場規模分布如下,其中,華東市場占比為35.19%,華中地區為11.52%,華南地區為20.90%,華北地區為15.33%,東北地區為3.53%,西南地區為10.08%,華中地區為3.45%。

數據來源:中國虛擬現實行業發展深度調研與投資趨勢分析報告(2022-2029年)

四、行業供需規模

1、供應規模

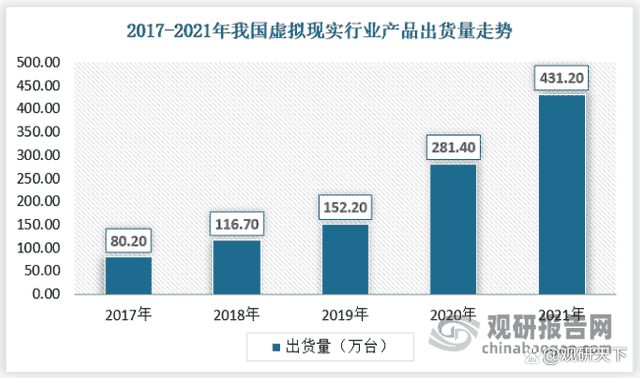

VR產品主要包括處理器、顯示器、透鏡、陀螺儀四個基礎結構。1)處理器,是計算的核心,根據陀螺儀數據計算姿態定位等,對運算速度要求很高,圖像90Hz以上的刷新率才能夠防止眩暈,處理器的芯片性能指標至關重要。2)顯示器,分別向左右眼顯示圖像。屏幕分辨率越高,對應配備的處理器越強大。3)凸透鏡片,通過光線折射,將顯示器上的畫面成像拉近到視網膜位置。4)陀螺儀,提供定位數據。2017年我國虛擬現實行業產品出貨量為80.2萬臺,2021年增長至431.2萬臺。

資料來源:中國虛擬現實行業發展深度調研與投資趨勢分析報告(2022-2029年)

2、需求規模

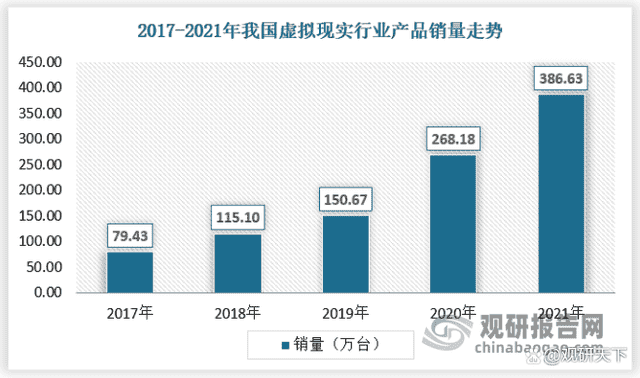

2021年,我國VR設備產量約為386.63萬臺,比上年度增長約118.45萬臺,出現了爆發式增長。

資料來源:中國虛擬現實行業發展深度調研與投資趨勢分析報告(2022-2029年)

3、供需平衡分析

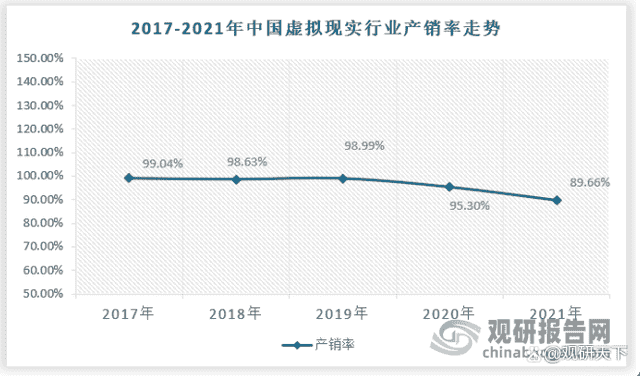

近年來,我國的虛擬現實產業產銷均保持了良好的增長,行業的產銷率保持在較高的水準,2020年以來受疫情影響以及消費市場出現下滑,行業的產銷率出現下降態勢。

資料來源:中國虛擬現實行業發展深度調研與投資趨勢分析報告(2022-2029年)

觀研報告網發布的《中國虛擬現實行業發展深度調研與投資趨勢分析報告(2022-2029年)》涵蓋行業最新數據,市場熱點,政策規劃,競爭情報,市場前景預測,投資策略等內容。更輔以大量直觀的圖表幫助本行業企業準確把握行業發展態勢、市場商機動向、正確制定企業競爭戰略和投資策略。本報告依據國家統計局、海關總署和國家信息中心等渠道發布的權威數據,結合了行業所處的環境,從理論到實踐、從宏觀到微觀等多個角度進行市場調研分析。

行業報告是業內企業、相關投資公司及政府部門準確把握行業發展趨勢,洞悉行業競爭格局,規避經營和投資風險,制定正確競爭和投資戰略決策的重要決策依據之一。本報告是全面了解行業以及對本行業進行投資不可或缺的重要工具。觀研天下是國內知名的行業信息咨詢機構,擁有資深的專家團隊,多年來已經為上萬家企業單位、咨詢機構、金融機構、行業協會、個人投資者等提供了專業的行業分析報告,客戶涵蓋了華為、中國石油、中國電信、中國建筑、惠普、迪士尼等國內外行業領先企業,并得到了客戶的廣泛認可。

本研究報告數據主要采用國家統計數據,海關總署,問卷調查數據,商務部采集數據等數據庫。其中宏觀經濟數據主要來自國家統計局,部分行業統計數據主要來自國家統計局及市場調研數據,企業數據主要來自于國家統計局規模企業統計數據庫及證券交易所等,價格數據主要來自于各類市場監測數據庫。本研究報告采用的行業分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,對行業進行全面的內外部環境分析,同時通過資深分析師對目前國家經濟形勢的走勢以及市場發展趨勢和當前行業熱點分析,預測行業未來的發展方向、新興熱點、市場空間、技術趨勢以及未來發展戰略等。