1.1 零組件與智能硬件整機協同發展

電聲器件、MEMS 傳感器、VR 設備全球領軍。歌爾股份有限公司成立于 2001 年 6 月,2008 年 5 月在深交所上市,是全球布局的科技創新型企業。據 Yole,歌爾的麥克風 和揚聲器銷量世界第一;微型揚聲器/受話器、微型麥克風、虛擬/增強現實、智能穿戴、 智能耳機、游戲手柄出貨量全球第一;2020 年,歌爾 MEMS 產品銷售額位列全球第 6 位, 銷售額達 478 百萬美元,是唯一一家進入前十的中國企業,MEMS 聲學傳感器市場份額 達 32%;AR/VR 頭顯設備領域,歌爾股份占據中高端 VR 全球 80%出貨份額。2021 年, 歌爾股份位列中國制造業民營企業 500 強第 86 位、中國民營企業 500 強第 164 位。

歌爾股份服務全球科技和消費電子行業領先客戶。2008 年前后,公司主要銷售給三 星、繽特力、星電等知名企業,2011 年起進入蘋果揚聲器供應鏈,也服務于國內主要廠 商榮耀、OPPO、VIVO、聯想、小米等。近年來客戶中又包含五大軟件公司,Microsoft, Meta, Snapchat, Google, Amazon,把握了客戶在高端模組和高端智能產品的需求。

秉持“精密零組件+智能硬件整機”產品戰略,形成精密零組件、智能聲學整機和智 能硬件產品三大主營。 1) 精密零組件業務聚焦于聲學、光學、微電子、結構件等產品方向。主要產品包括 微型揚聲器/受話器、揚聲器模組、觸覺器件(馬達)、無線充電器件、天線、 MEMS 聲學傳感器、其他 MEMS 傳感器、微系統模組、VR 光學器件及模組、 AR 光學器件、AR 光機模組、精密結構件等,產品廣泛應用于智能手機、平板電 腦、智能無線耳機、VR 虛擬現實、AR 增強現實、智能可穿戴、智能家居等終端 產品中。 2) 智能聲學整機業務聚焦于與聲學、語音交互、人工智能等技術相關的產品方向。 主要產品包括 TWS 智能無線耳機、有線/無線耳機、智能音箱等。 3) 智能硬件業務聚焦于與娛樂、健康、家居安防等相關的產品方向。主要產品包括 VR 虛擬現實產品、AR 增強現實產品、智能可穿戴產品、智能家用電子游戲機及 配件、智能家居產品等。

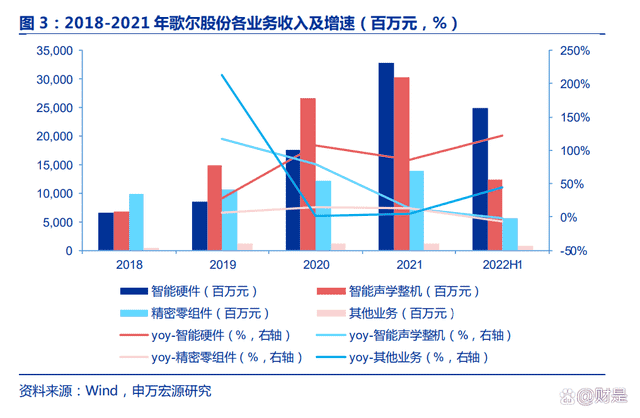

2021 年,歌爾股份營業收入 782 億元,同比增長 35.47%;歸屬于上市公司股東的 凈利潤 42.7 億元,同比增長 50.09%。智能硬件/智能聲光學主機/精密零組件三大業務的 營業收入比例分別為 42%/39%18%。 1) 精密零組件為基石業務。電聲器件等精密零組件業務為歌爾股份發家業務,并不 斷拓展品類至聲、光、電、結構件,營業收入由 2018 年的 99.31 億元穩步增長 為 2021 年的 138.40 億元。 2) 智能聲學整機為第二成長曲線。受益于 TWS 耳機市場爆發,2018-2020 年,公 司智能聲學整機業務收入從 68.13 億元增長至 266.74 億元,CAGR 增速 30.51 %,營收占比從 28.7%提升至 46.2%。2021 年受核心客戶出貨量預期調 整影響,業務增速放緩,實現營收 303.0 億元,同比增長 13.6%。 3) VR、PS 游戲機等智能硬件進入主升浪。VR/AR 智能硬件占比從 2018 年 28% 大幅提升至 2021 年 42%,2020/2021 年收入增速均超過 85%,實現收入占比 與收入絕對數值齊升,成為收入增長主力。

1.2 成長復盤:二十載蝶變,電聲龍頭勇攀 XR 高峰

歌爾股份起家于聲學,拓展聲光電全領域研發制造能力。復盤公司 22 年發展歷程, 可分為如下幾個階段: 1) 2001 年-2009 年奠定聲學業務基礎:2001 年,公司建立了行業內領先的消音 室,打造了同行業首個無塵凈化車間;2003 年,在“大客戶戰略”的指引和摸 索下,歌爾砍掉大部分小客戶,提高產品質量,自主開發的第一條麥克風全自動 化生產線投入使用,在行業內建立良好聲譽;2007 年底,歌爾擁有了先進的精 密模具加工中心以及微型麥克風自動化生產線,一舉成為國內聲學行業的領跑者; 2008 年在深交所敲鐘上市,跨上新臺階。

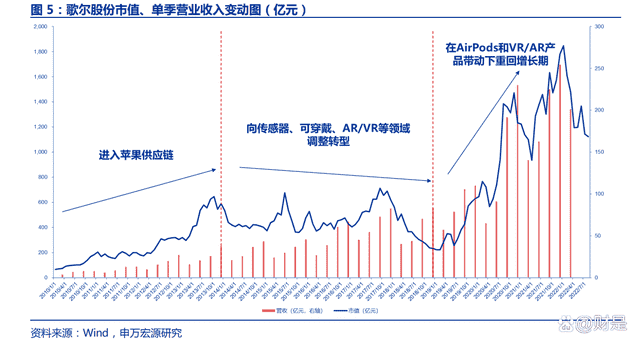

2) 2010 年-2014 年進入果鏈分享紅利:2010 年,擁有良好口碑的歌爾成功進入 蘋果供應鏈,給 iPhone、iPad 供應揚聲器模組、麥克風,以及有線耳機等,蘋 果作為歌爾長期的第一大客戶,為歌爾后十年發展注入了強大動力。2010 年歌 爾營業收入 26.45 億元,同比增長 134.7%。在蘋果的訂單加持下,2010-2014 年歌爾市值增長近十倍,由 2010 年的 66 億,最高增至 645 億。

3) 2015 年-2018 年主動轉型調整,以 ODM/JDM 模式切入整機:期間電聲業務 仍受益于 iPhone7/7 Plus 雙揚聲器及防水功能加持,但歌爾股份轉型之路早已 開啟。公司于 2014 年年報中首次提出戰略轉型,主動進行調整,基于自身的聲 學器件優勢業務,向傳感器、可穿戴、AR/VR 等領域積極拓展。而后逐漸放棄 低值的 OEM 業務,轉型 ODM、JDM 模式,形成“零件+成品”的發展戰略。

4) 2019 年至今在 AirPods 和 VR/AR 產品帶動下重回增長期:2019 年,歌爾進 入 AirPods 供應鏈,提供 MEMS 麥克風零件并拿下整機供應份額,并在次年業 績再創新高;2020 年,發布全球首款 5G XR2 參考設計;2021 年發布支持高通 Snapdragon Sound 技術的新型 TWS 耳機參考設計。市值由 2019 年的 223 億 最高增至 1848 億元,單季營收也由 57 億元最高增至 254 億元,實現“困境反 轉”,重回高速增長的軌道。技術儲備方面,歌爾從 2012 年開始布局 VR/AR 產業,并率先引進世界領先的 12 英寸納米壓印生產線,打造全球領先的 VR/AR 高端光學零組件產業基地,深厚的積淀使其能夠在 VR/AR 行業初期即把握機遇。

2.1 硬件創新大刀闊斧,內容生態日漸完善

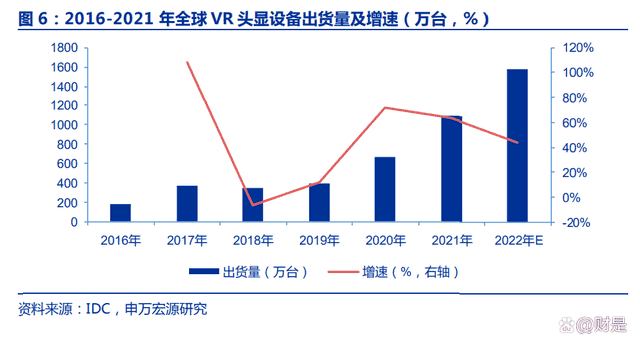

2014-2016 年,VR 行業迎第一輪爆發期。2014 年 3 月,Facebook(2021 年更名 為 Meta)宣布以 20 億美元的價格收購 VR 廠商 Oculus。扎克伯格認為,智能手機是當今的平臺,Oculus VR 代表的是未來的平臺。2015-2017 年國內 VR 公司也迎來投資熱潮。 據 IDC 數據,2017 年 VR 頭顯設備出貨量達 375 萬臺,同比增長 108%。但因初代設備 體驗差、消費門檻高、軟件內容相對匱乏等問題,VR/AR 設備的銷售情況未達到市場的 期待,2018 和 2019 年出貨量的增長開始停滯,甚至出現負增長,2018 年出貨量下降至 350 萬臺,2019 年小幅回升至 390 萬臺,VR/AR 行業進入低迷狀態。

2020 年伴隨 Oculus Quest 2 問世,VR 頭顯出貨量突破千萬量級,行業再度爆發。 Oculus Quest 2 采用了可以完全擺脫外接設備的一體機模式,不再受空間范圍的限制, 芯片、光學方案、顯示屏、傳感器等技術的升級使設備在分辨率、刷新率、視場角等影響 使用體驗的參數上得到較大程度的提升,在性能、價格、舒適度、應用生態之間尋找到了 一個較好的平衡點。疫情背景下,個人用戶形成了居家辦公及娛樂的生活習慣,宅家時間 延長,提升對 VR/AR 設備需求;企業端由于疫情中斷線下辦公使企業更加關注員工培訓 和協作,VR/AR 設備 B 端需求量持續上揚。2021 年全球 VR 頭顯出貨量達 1095 萬臺, 突破年出貨 1000 萬臺的行業重要拐點;其中 Quest 2 出貨量 870 萬臺,占比近 80%。

2022H2 多款新機型密集發布,國外看 Meta、國內看 Pico,2023 年看蘋果。創維 數字、YVR 已于 2022 年 7 月發布新機,Pico、Meta、蘋果即將發布新品,疊加購物促 銷節點,有望對出貨量實現強力拉動,幾大巨頭同時發力將進一步擴大零部件及代工需求。 IDC 預測,2022 年全球 VR 頭顯設備出貨量將達到 1573 萬臺,同比增長 43.65%。 Pancake、MiniLED、眼動追蹤、VST 透視等硬件創新先行。2022 年,重點廠商推 出產品定位中高檔,Pancake 光學方案成為“標配”;高階版將使用亮度更高的 MiniLED/Micro-OLED 屏幕,交互方式將增加眼動追蹤、面部識別和全彩 VST 功能。

主流 VR 平臺內容構建逐漸完善,消費級 VR 頭顯內容收入逐年高增。2016-2020 年, Steam 平臺平均每年新增游戲與應用數量超過 800 款。據 VR 陀螺統計,截至 2022 年 6 月,VR 內容數量最多的是 Steam 平臺,共有 6574 款,同比增長 11.8%,MAU 達 1.32 億;SideQuest 增速最快,新增 1068 款內容,反超 Vive Port 成為內容數量排名第二的 平臺,累計內容數量為 3352 款。內容數目的增長,為用戶提供了更多的選擇,給 VR 的 發展提供了更好的生態環境。據 Omdia 預計,2022 年全球 VR 內容市場收入將達到 31 億美元,2026 年有望達到 75 億元。

2.2 Oculus Quest 2 銷量一騎絕塵,拉升行業景氣度

VR 設備從手機盒子、PCVR、一體機三種形態并存,向一體機收斂。手機盒子屬于 體驗級 VR 眼鏡產品,用戶的手機擔任了處理器+顯示器+陀螺儀的角色,而 VR 眼鏡本身 只提供了一個凸透鏡,成本低,以 Google 的 Cardboard 為例,它整個鏡身由紙板構成, 配備了兩個鏡片,售價為 15 美元。VR 頭戴顯示器需要連接 PC,使用 PC 的 CPU 和顯卡 來進行運算,在游戲體驗上有優勢。一體機使用移動芯片來進行圖像和定位計算。脫離了外部設備的連線束縛。當前頭顯 PCVR 與一體機并存,長期看一體機是更佳方案。一體機 較 PCVR 具有更好的便攜性和易用性,軟硬件都可以進行定制,從而達到最優的用戶體驗; 同時一體機 VR 在人機交互上較移動端 VR 會有優勢,在存儲和續航方面能有更好的優化, 同時可以更好地切換在線內容與本地內容;它不限于移動端,也能接入 PC 的內容。

頭顯 VR 競爭格局清晰,Oculus(Meta)Quest 2 憑借高性價比占據 80%市場份 額。目前全球 VR 頭顯主要設備有 Oculus、Sony、HTC、DPVR 和 Pico 等。2021 年, Oculus 市場份額占比高達 80%,DPVR 占 4%,Pico 占 4%,Sony 占 2%。從 2016- 2021 年累計銷量來看,Oculus(Meta)Quest 2 為 1040 萬臺,Sony PS VR 為 660 萬 臺,HTC Vive 為 330 萬臺。 2022 年第一季度,全球 VR 頭顯市場出貨量同比增長 241.6%,Meta 憑借其 Quest 2 頭顯占據了 90%的份額,字節跳動的 Pico 以 4.5%的份額位居第二。其他 VR 頭顯廠商 包括 DPVR、HTC 和愛奇藝等,合計份額不到 4%。 Oculus(Meta)Quest 2 的競爭優勢體現在如下幾個方面:(1)硬件方面:采用 一體機式設計,不需要連接 PC;內存升級為 6GB;單眼分辨率 1832x1920 像素,比前 一代的清晰度整整提高了 50%。(2)軟件方面:Quest 2 有著完善的生態內容,用戶幾 乎可以體驗除了 PSVR 獨占游戲外的所有 VR 游戲。(3)價格下探,性價比高。Oculus (Meta)Quest 為 399 美元,Oculus(Meta)Quest2 為 299 美元起。

3.1 拓展國際一線客戶,Meta/Pico 核心供應商

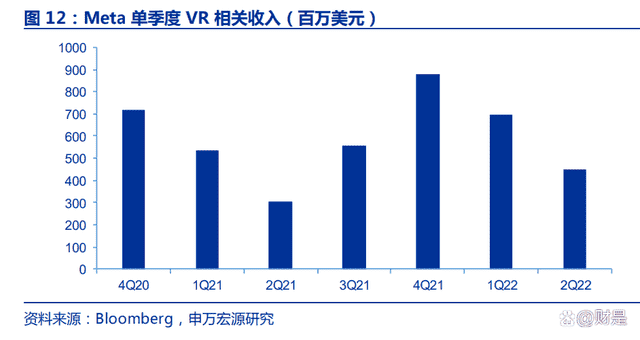

歌爾股份 VR 業務與 Meta VR 業務相伴成長。歌爾早年即為 Oculus Rift 重要供應 商,2020 年成為 Oculus Quest 2 的獨供,并深入參與 Meta VR 零件模組。截至 2021 年末,Oculus Quest 2 累計銷量 1040 萬臺;截至 2022 年上半年,累計銷量 1480 萬臺。 自 2020 年四季度起,Meta 開始在“Reality Labs”中單獨披露與 VR 相關的業務收入, Oculus Quest 2 于 2020 年 10 月開始發售,每個季度可以為 Meta 帶來 3-8 億美元的收 入,歌爾作為智能硬件供應鏈公司也將受益于 Meta 生態的增長。 歌爾卡位多家 VR 頭顯高端品牌,包括索尼 PS VR、Pico 等。除 Meta 外,歌爾與 Pico、索尼、HTC 等高端 VR 廠商合作,參與了包括光學、聲學、傳感器、硬件系統集成 以及制造。

3.2 零整協同,投資產業鏈上游

歌爾股份零整協同,以 JDM/ODM 方式切入 XR 產業鏈。國內廠商多以內容、軟件 為突破口,競爭廠商眾多,而上游硬件研發則集中于國外巨頭。VR 硬件的核心零部件包 括處理器芯片、AMOLED 顯示屏、微投影器件及傳感器,國外供應商在芯片、硅基屏幕 方面據有優勢。歌爾長久以來儲備聲光電、顯示、結構件等核心技術及智能制造能力,其 產業優勢在于聲學硬件、聲學算法、整機設計與制造,可為領軍企業提供設計代工以及上 游零部綜合解決方案。

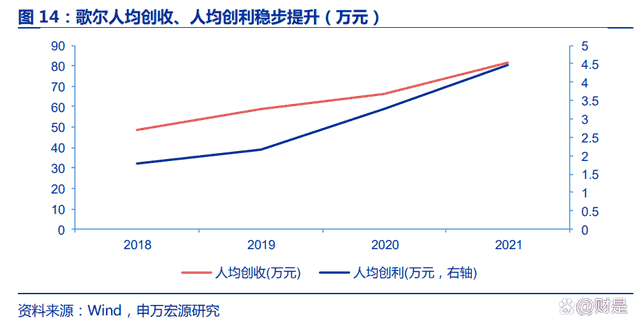

智能制造能力,人均創收提升顯著。近年來,在與智能制造相關的自動化、機器視覺 和人工智能等領域內,公司持續投入自主研發,同時借鑒國際領先經驗,引進具有國際一 流水平的先進技術和核心裝備并進行系統集成,應用信息化、自動化、人工智能等技術不 斷改進生產制造的各個環節,推動制造模式向數字化、網絡化、智能化、服務化轉變,構 建了面向未來的智能制造核心能力。現代制造是數字工廠、智能制造,公司有超過幾千人 的自動化團隊和 IT 團隊。2018 年至 2021 年人均創收從 48.8 萬元增長至 81.7 萬元,人 均創利從 1.8 萬元增長至 4.5 萬元。

成就夢想 資料來源:雷科技,申萬宏源研究 智能制造能力,人均創收提升顯著。近年來,在與智能制造相關的自動化、機器視覺 和人工智能等領域內,公司持續投入自主研發,同時借鑒國際領先經驗,引進具有國際一 流水平的先進技術和核心裝備并進行系統集成,應用信息化、自動化、人工智能等技術不 斷改進生產制造的各個環節,推動制造模式向數字化、網絡化、智能化、服務化轉變,構 建了面向未來的智能制造核心能力。現代制造是數字工廠、智能制造,公司有超過幾千人 的自動化團隊和 IT 團隊。2018 年至 2021 年人均創收從 48.8 萬元增長至 81.7 萬元,人 均創利從 1.8 萬元增長至 4.5 萬元。

3.3 光學技術多元儲備,Pancake 方案率先落地

Pancake 超短焦光學是下一代主流方案,鏡片厚度將縮短 50%。傳統光學方案采用 非球面鏡或菲涅爾透鏡,設備笨重,Pancake 可以實現 VR 產品瘦身。Pancake 的原理是 圖像源進入半透半反功能的鏡片之后,光線在鏡片、相位延遲片以及反射式偏振片之間多 次折返,最終從反射式偏振片射出。Pancake 系統將傳統光學方案下鏡片到顯示屏幕距離 從 35-45mm 縮減到 16-20mm 左右。

在研的 VR/AR 項目充足,擁有 Pancake 量產能力。公司在研的 7 個項目中,3 個 是與 VR/AR 相關的,分別針對折疊光路技術、輕量化一體機產品、輕量化 AR 眼鏡。 Pancake 是一種折疊光學方案,其利用光的偏振特性,通過半透半反膜、反射偏振片等使 光在光學模組中反射多次,達到“折疊”光學路徑的目的。可以在提升視場角的同時降低 頭顯長度,實現光學系統的輕薄化。2022 年,歌爾具備 Pancake 一體機的量產能力。下 半年至明年年初,多家巨頭將發布采用 Pancake 光學方案 VR 產品:蘋果首款 MR 設備 預計將于 2023 年年初發布,搭載 Reality OS 頭顯操作系統,采用 Pancake 光學方案; Meta 的 Project Cambria 預計將于 2022 年 Connect 大會(2022 年 10 月)上發布, 光學采用 Pancake 方案;Pico 將推出兩款新品,分為基礎款和高端款,預計將在 2022 年 9 月發布,顯示采用 Pancake 方案。Pancake 成為未來發展方向的確定性高。

關鍵假設

1) 智能聲學整機:歌爾是 Airpods 系列耳機及國際知名品牌智能音箱的主要供應商, 該業務板塊將跟隨客戶業務平穩發展,預計 2022-2024 年智能聲學整機營業收 入分別為 349.44 億元、355.44 億元、355.45 億元。

2) 智能硬件:VR/AR 領域市場前景龐大,VR 銷量也持續上漲。假設 2022-2024 年價格維持在 2200 元,歌爾 VR/AR 頭顯出貨量分別為 900 萬臺、1500 萬臺、 2000 萬臺,預計 2022-2024 年虛擬現實/增強現實產品收入分別為 198 億元、 330 億元、440 億元。預計智能硬件營業收入分別為 499 億元、775 億元、890 億元。

3) 精密零組件:公司高端微型麥克風、揚聲器及模組、MEMS 傳感器市場穩定, 預計 2022-2024 年營收增速分別為-20%,1%,1%,對應收入為 110.07 億元、 111.06 億元、112.06 億元。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:未來智庫