1.1 Pico 4 重磅發布,性能升級顯著,有望成為消費級爆品

2022 年 9 月 22 日晚,Pico 召開海外新品發布會,發布全新Pico 4 主機,海外版售價429 歐元起(128G 版本,合人民幣 2968 元)。相比于 Pico 3,新品在重量、光學方案、透視方案等維度實現大幅迭代。并且 Pico 4 Pro 額外內置 3 顆紅外攝像頭,可實現眼球/面部追蹤以及自動瞳距無極調節(IPD)。 Pico 將于 9 月 27 日召開國內發布會,屆時將會發布Pico 4 國內版本。

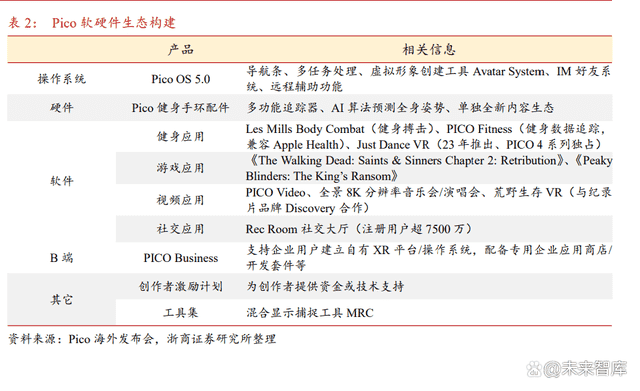

Pico 發布操作系統,軟硬件生態雛形已現,新品兼具科技與消費兩大屬性。此次發布會上,除了發布操作系統 Pico OS 5.0 和 Pico 健身手環硬件配件外,Pico 透露了在健身、游戲、視頻及社交等方面的內容資源儲備和后續規劃。Pico 已逐漸構建起豐富的VR內容生態,產品可玩性大大提升,有望在未來收到消費市場的關注和追捧。另外,Pico 發布 B 端產品及開發者激勵計劃,賦能企業及個人開發者,有助于加速VR內容生態的構建,激發開發人員的創作熱情,為用戶提供更多的VR 優質內容,創造更好的使用體驗。

1.2 新一輪產品周期開啟,VR 有望引領消費電子下一個“黃金時代”

Meta、Pico 預計年內發布 AR/VR 新品,Apple 預計23H1 發布XR新品,22年AR/VR新品數量已超過 20 款,行業迎來新一輪產品迭代。此次由Pico 引領,2022H2及2023H1國內外 VR 主流廠商均有新品發布計劃,隨著 Pancake 光學方案、硅基OLED顯示方案等核心技術的迭代和應用,VR 頭顯有望打開消費市場,市場迎來加速成長期。

我們認為當下的 VR 市場和之前的智能手機市場具備“差異化共性”,對于手機市場的回溯可以洞悉 VR 未來的機遇。硬件方面的共性在于 VR 市場正處于類似手機市場初期的發展階段,創新空間廣闊;而這其中的差異在于 VR 實現的功能相對更加集中,產業鏈也更加清晰,因此硬件的創新方向相對更確定、更可追蹤,如VR 設備中光學方案和顯示模塊的升級。 VR 設備的硬件迭代方向將和手機類似,即朝著更便攜、更強體驗感的方向發展。硬件創新升級初期往往伴隨著量價雙升過程,而技術成熟度和品牌搭載率的提升將催化這一升級過程。

1.3 產品放量疊加技術迭代性能優化,關注硬件領域豐富投資機會

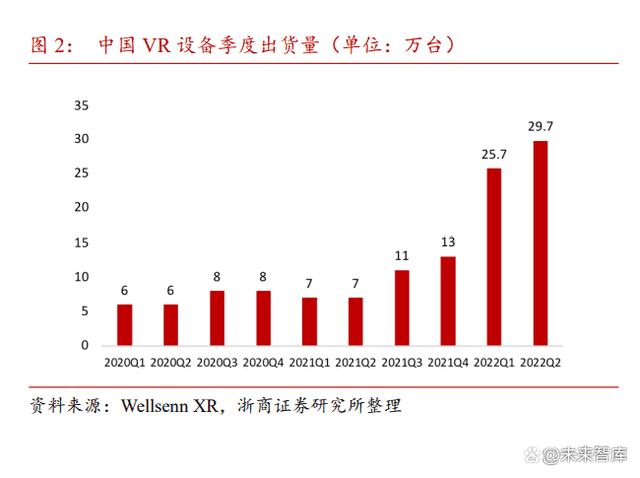

VR 硬件加速放量,市場即將迎來爆發式增長。IDC 數據顯示,2021 年全球VR出貨量同比增長 92.1%至 1095 萬部,預計 2022 年出貨量將超過1500 萬部,并在未來幾年保持高增長態勢; 國內 VR 市場快速成長,看好 Pico 新品發布進一步推動國內市場規模。2021Q2以來隨著愛奇藝、華為、大朋等國內廠商相繼發布 VR頭顯,季度設備出貨量持續上升。根據Wellsenn數據顯示,截至 2022Q2,國內 VR 出貨量達 29.7 萬臺,繼續保持環比增長態勢。考慮Pico新品亮點突出,市場期待較高,看好國內 VR 市場保持高速成長態勢。

Pico 4 頭顯實現多處技術迭代,產品使用性能提升,價格接受度較高,看好其快速搶占用戶心智及 VR 硬件市場份額。考慮 Pico 4 以及未來 Meta、Apple 等大廠新品也將完成各項技術迭代升級,看好大廠新品的催化效應帶來 VR 硬件環節的主題投資機會。類比智能手機時代產業鏈各環節涌現出的投資機會,我們認為除了已經確定的Pancake光學方案之外,圍繞 Micro-OLED、Micro-LED、6DoF、全彩透視等VR核心技術,隨著未來的產品升級放量、技術滲透率提升,也存在重要的投資機遇。

2.1 直擊機身過厚痛點,Pancake 逐步成為行業標配

作為 VR 設備核心組件,光學方案技術不斷迭代,Pancake 方案逐漸成為主流選擇。VR 光學是連接顯示屏和人眼的重要橋梁,在很大程度上決定了VR 視覺呈現的效果并影響用戶的使用體驗,隨著 VR 終端市場的加速成長,光學方案也有望進入快速發展期。目前主流的技術路線可分為垂直光路(非球面透鏡和菲涅爾透鏡)、折疊光路(Pancake方案)、復合光路和特定光路。

VR 硬件迎來“瘦身”,Pancake 方案大幅優化使用體驗。Pancake 技術基于鍍膜透鏡組、偏振片、1/4 波片等光學器件組合,通過多鏡片折疊光路設計,實現光路的多次折返,從而降低光路傳播距離來完成超短焦成像,實現窄小空間內的光線傳遞和視角放大。采用Pancake方案可降低設備厚度 50%。

優化成像效果,Pancake 方案提升用戶視覺體驗。傳統菲涅爾透鏡因為鏡片本身鏡片問題,邊角會出現暗角、模糊和畸變。Pancake 方案通過透鏡組合,提高透鏡邊緣成像質量,降低圖像畸變,提高成像對比度、清晰度和細膩度。另外,Pancake 方案可通過控制透鏡進行屈光度調節,目前可支持 0-700 度范圍,可大幅優化近視用戶的使用體驗。

品牌對 Pancake 搭載成為趨勢,強化消費者的技術認知。2022 年各大廠商陸續推出新一代 VR 頭顯,從已發布的新品以及近期將發布的產品參數看,Pancake 方案成為廠商首選,并有望在未來幾年內的消費級市場中保持主導地位。我們認為品牌搭載率提升帶來的消費者認知提升有望助推 Pancake 方案逐步成為標配,催化其進一步滲透。

兩片式方案逐漸成為 Pancake 主流方案方案。Pancake 方案根據鏡片數量可分為單片式、兩片式和多片式方案。目前兩片式方案為 Pancake 主流,方案在生產工藝、成本和可控性等要求較容易滿足,并且能保證成像效果。鏡片的多少主要取決于廠商在輕薄度、成像質量、生產成本之間的偏好。

2.2 Pancake 商用存在難度,關注透光率、良率等痛點優化

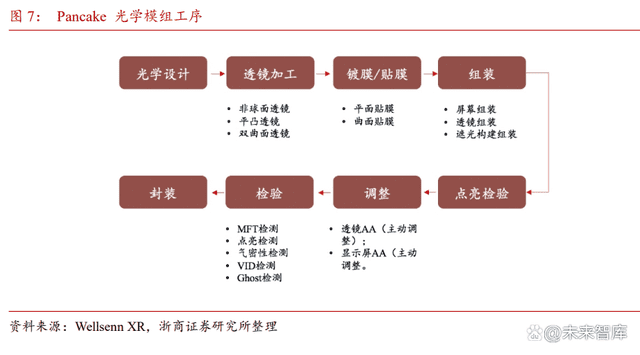

Pancake 光學模組生產主要包含光學設計、透鏡加工、透鏡貼膜、組裝、檢驗和封裝六個流程。Pancake 方案的最大優勢在于折疊光路,因此起到關鍵作用的光學膜的質量和貼膜工藝成為技術核心。另外,由于 Pancake 方案的光路設計較為復雜,對組裝和對齊的要求很高。

Pancake 方案接近商用,但仍有技術難點亟待解決。目前Pancake 方案存在透光效率低和生產量率低等主要問題。Pancake 對光學膜材的要求比較高,僅少數公司產品能達到要求。另外曲面貼膜的邊緣容易出現不平整,因此也使得產品的良率大大降低。透光率低,有望通過 Micro-OLED、Micro-LED 方案解決。Pancake 方案中,光路兩次經過半反半透膜均會產生 50%的光強減弱,因此 Pancake 方案理論上光學傳輸效率為25%,相比于菲涅爾方案的 80~90%有較大差距。Wellsenn XR 數據顯示,目前在VR實際應用中,這一效率約 13~16%,未來需要搭配 Micro-OLED、Micro-LED 顯示方案提升使用體驗。

(2)光學膜材要求高,生產良率有待提高。在上游材料方面,反射式偏振膜要求能夠維持準確的偏振態,以保證顯示效果。由于系統中存在因為透鏡反射、透鏡缺陷等形成的雜散光,會在畫面中成像或形成光暈,俗稱“鬼影”,影響用戶對實際圖像的感知和使用體驗。

Pancake 方案光學膜材要求高,目前產品和工藝被海外光學膜巨頭壟斷,產品和貼膜是目前國內 VR 光學發展的關鍵點。反射偏振膜和 1/4 相位延時片的質量是成像質量的關鍵因素,光學膜在耐熱性、精密加工等方面技術難度高,而在下游組裝環節,廠商面臨注塑精度、雜散光、光軸對準跳腳等問題,導致生產良率較低。全球只有3M、旭化成等少數企業的產品能夠達到 Pancake 設計要求。

2.3 商用趨勢確定,技術迭代及滲透率提升推動市場規模加速成長

VR 硬件市場放量,新品應用 Pancake 方案推動市場成長。根據WellsennXR數據,2022Q1 和 Q2 全球 VR 硬件出貨量分別為 275 和 230 萬臺,同比增長24.4%和30.7%,中國市場出貨量為25和33萬臺,同比增長257.1%和371.4%。VR硬件規模放量成長,以及Pancake方案滲透率提升,推動 VR 光學市場規模持續升高。

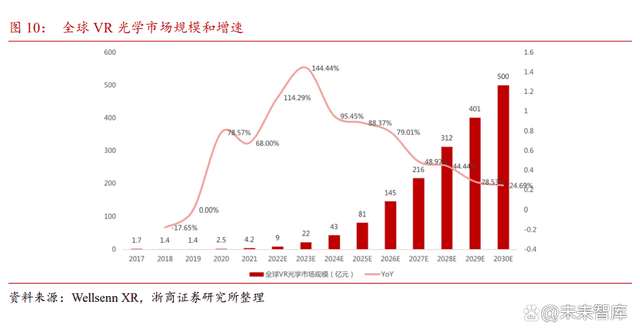

Pancake 市場成長測算,新品應用疊加成本下降推動滲透率提升,創造70億市場規模。新發布的 Pico 4 以及未來將發布的 Oculus Cambria 和 Apple MR 均將采用Pancake方案,新光學方案滲透率將持續提升。Wellsenn XR 數據顯示,2022Q1,Meta VR頭顯出貨量為233萬臺;2022 年全年,Pico VR 銷售目標為 180 萬臺。 目前除 Pico 4 外,未來 Meta、Apple、Sony 等大廠新品均會采用Pancake 光學方案,未來菲涅爾方案在 VR 光學市場份額將不斷減小,Pancake 方案滲透率將持續提升。我們假設2023 年后搭載菲涅爾透鏡方案的 VR 出貨量穩定在約 1700 萬臺,其余均會采用Pancake方案。經測算,我們預計到 2025 年全球 Pancake 市場規模將達到74.8 億元,2022~2025年CAGR為 171.2%。

關注國內廠商技術升級提升市場份額,除光學組件外機械傳動、檢測等環節均有投資機會。目前反射偏振膜環節技術難度高,市場基本被 3M、旭化成等海外廠商壟斷。在偏光片領域,我國市場需求不斷增加,國產化率偏低,未來看好國產化率提升趨勢給本土企業帶來的發展機遇。

國內廠商在光學設計、透鏡加工、偏振片、膜材和貼膜等環節均有廠商深度布局,看好國內廠商持續優化產線技術、提高產品良率,提升市場份額。除光學元件外,國內在產品檢測、機械傳動等環節也有廠商深度布局,兆威機電的微型傳動系統和杰普特XR光學檢測設備均已進入大廠核心供應鏈。

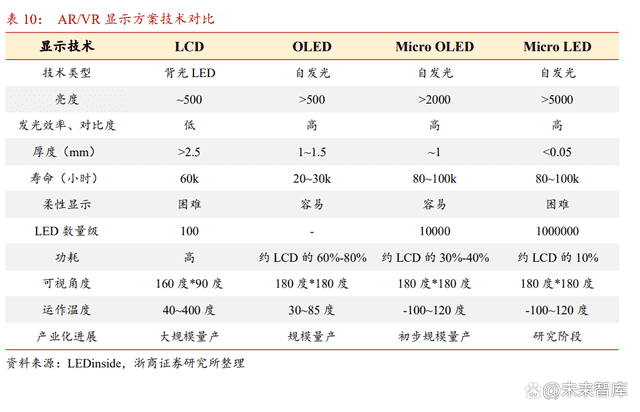

3.1 Pancake 亮度不足,Micro-OLED 成當前解決之道

Pancake 方案存在透光率低等問題,對顯示方案提出更高要求。根據EdmundOptics數據,傳統菲涅爾透鏡方案的光學效率可達 80%~90%,而目前Pancake 透鏡方案只能達到10%~15%,光路的多次折返導致了光線強度損失較大,對顯示屏幕的亮度提出了更高要求。Micro-OLED 方案實現技術革新,成為短期內 VR 顯示理想方案。Micro-OLED又稱硅基 OLED,其光源模組將 OLED 蒸鍍到硅基板(半導體晶圓)上,除了具備自發光優勢,面板比以前更輕薄、耗能更低,還有響應時間短、發光效率高等特性,更容易實現高ppi。Micro-OLED 在小尺寸領域優勢明顯,有效解決暈眩、解析度等問題。VR在實際體驗往往會面對暈眩、解析度低等問題,需要面板解析度提升到2000ppi 以解決暈眩問題。Micro-OLED 作為新一代顯示技術,在解析度、輝度、對比及反應速度方面具備優勢,可滿足用戶對畫質、延遲等要求的不斷提升。

Micro-OLED 優勢顯著但目前成本偏高,看好未來成本下降推動滲透率提升。根據Wellsenn XR 數據,Pico Neo 3 采用 Fast LCD 顯示模組,成本約為40~50 美元,而目前Micro-OLED 屏幕價格在 100 美元以上,對于消費級 VR 不具備成本優勢。但考慮到Micro-OLED 在 VR 微顯示領域的適用性和優勢,看好未來通過技術工藝迭代和良率提升,降低成本,短期內實現 VR顯示方案的快速滲透。

3.2 長期看好 Micro-LED 方案,關注核心技術環節突破

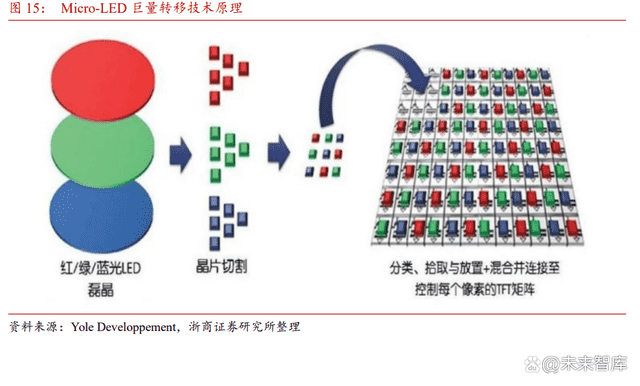

微顯示方案最優解,Micro-LED 被視為下一代顯示技術。Micro-LED則是新一代的顯示技術,將 LED 背光源微縮化、矩陣化,致力于單獨驅動無機自發光、讓產品壽命更長,甚至性能更勝 OLED。 Micro-LED 帶來技術新突破。Micro-LED 晶粒達到肉眼難以分辨的等級,可以直接將R、G、B 三原色的晶粒拼成一個像素點,變成“一個像素”的概念,不再需要濾光片和液晶層。

Micro-LED 核心技術環節,關注巨量轉移技術迭代良率提升。巨量轉移技術,是指在完成微米級 Micro-LED 晶粒制作后,要把數百萬甚至數千萬顆微米級的LED晶粒正確且有效率地移動到電路基板上的過程稱之為。 以 4K 電視為例,對于 4096*2160 分辨率,假設每像素點為三個R、G、B晶粒,則一塊 4K 屏幕需要轉移的晶粒高達 2600 萬顆,目前巨量轉移技術包括彈性印章微轉移技術、激光轉移技術等,但各技術還不夠成熟,良率和轉移效率無法達到Micro-LED量產的水平,這也進一步推高制造成本,導致目前的 Micro-LED 產品售價高昂。

3.3 國內廠商深度布局微顯示賽道,看好Micro-OLED與Micro-LED發展

中短期內 Micro-OLED 技術滲透率有望提升,成為VR 顯示主流方案。據CINNOResearch 統計數據顯示,2021 年全球 AR/VR 硅基 OLED 顯示面板市場規模為1.7億美元,未來隨著 AR/VR 產業的發展以及硅基 OLED 技術的進一步滲透,預計至2025 年全球AR/VR硅基 OLED 顯示面板市場規模將達到 16.7 億美元。 國內多家公司持續布局硅基 OLED 的技術開發和量產,考慮包括蘋果、索尼在內的多家廠商開始使用該項技術,預計硅基 OLED 需求量將加速上升,看好國內廠商基于長期布局和技術迭代,提升市場份額。

良率決定 Micro-LED 成本和商用前景,關注國內廠商技術迭代進程。Micro-LED技術在小尺寸穿戴、VR/AR、手機、平板和 TV 等各顯示領域都具有極高的應用潛力。據LEDInside預測,2025 年 Micro-LED 市場規模將達 28.91 億美元。 國內廠商在產品良率、產線建設方面持續推進,隨著技術迭代和成本下降,Micro-LED技術未來有望從高端商用領域延伸到民用市場,從而打開市場空間。

4.1 交互體驗升級,6DOF 技術成為主流方案

4.1.1 交互體驗升級,6DOF 技術成為主流方案

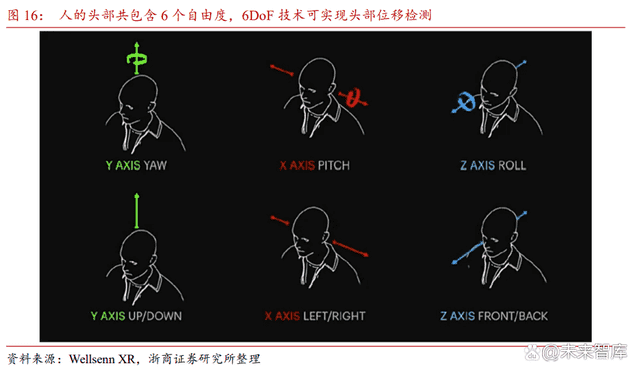

3DoF 技術實現觀賞功能,6DoF 技術實現深度交互。物體在X、Y、Z三軸上旋轉的能力之外,也具備在 X、Y、Z 三軸上移動的能力。人體頭部的運動也可以大致分為旋轉和位移兩大類,由于旋轉運動更容易捕捉,過往的 3DoF 技術只能捕捉用戶頭部的俯仰、轉動和扭頭動作,而無法實現頭部位移。3DoF 技術只能滿足用戶使用VR 進行觀影等活動,但無法捕捉游戲等深度交互場景的自身位移。

6DoF 技術推動應用場景拓展,升級交互體驗。傳統3DoF 頭顯無法自動捕捉用戶視野高度,也無法通過頭部位移的微小動作調整視距,直接影響了用戶使用的沉浸感。基于支持6DoF 的 VR 設備,新增的位置追蹤功能可給用戶帶來更多的體驗感,可在虛擬游戲場景中實現躲避障礙、跳躍等互動動作,顯著提升 VR 游戲的可玩性和沉浸感。

6DoF 技術將用戶真正置于虛擬場景中,實現深度交互。6DoF 技術的突破不僅僅是用戶頭部運動自由度跟蹤的優化,更重要的是拓展了用戶在虛擬場景中更高維的交互模式,賦予 VR 內容創作以更大的自由度和更多的可能性,其中包含了:(1)精確認知運動狀態,匹配內容呈現形式:6DoF 可實現通過高度、位置、微動作等空間移動信息,為用戶提供更加真實的觀察角度,便于用戶將虛擬環境和自我感知綁定,增強沉浸感; (2)基于自由度組合,實現更多樣的行為模擬:6DoF 實現可移動的定位模式,可滿足更多用戶個性化需求,極大地豐富探索 VR 世界的可能性;(3)實現更多元的交互(頭手交互等):6DoF 解鎖頭手位移象限,用戶可基于手柄或其它設備(甚至是裸手識別技術),實現握、拽、拉等更多肢體語言,并在虛擬世界中得以展現。

4.1.2 追蹤定位技術賦能 6DoF,Inside-out 逐漸成為主流架構

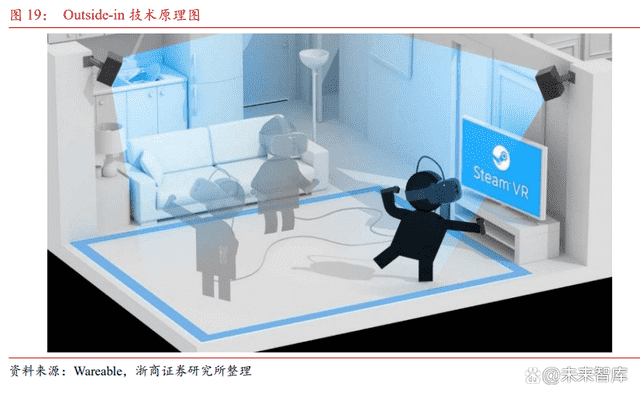

相比 3DoF 方案,6DoF 方案需要搭載光學部件或紅外追蹤部件,實現空間內的用戶精確定位。目前 VR 頭顯追蹤定位技術可分為 Outside-in(外向內追蹤定位)和Inside-out(內向外追蹤定位)。目前 Inside-out 逐漸成為 VR 主流架構。外部定位模塊+頭部追蹤器,Outside-in 技術,對空間要求大且布置繁瑣。Outside-in技術又稱為 Lighthouse 定位系統,需要在空間內放置至少兩個定位設備,兩個定位器會發射出激光、紅外線、可見光等對覆蓋空間建立三維位置信息,基于三角定位方法確定佩戴者的位置和移動方向。 Outside-in 的最大弊端在于頭顯的位移空間受制于外部定位器的放置位置。每組定位器都有其可捕捉范圍,易產生校準偏差,校準過程繁瑣。當頭顯需要更換使用場景時,外部定位器件也需要重新拆裝,過程較為繁瑣,因此只適合于線下體驗店等固定使用場景。

響應 VR 輕便化趨勢,Inside-Out 技術逐漸成為 VR 主流方案。Inside-out(內向外追蹤定位)方案不需要外部定位裝置,利用 VR 頭顯的光學或紅外追蹤部件,采集外部環境數據,并通過 SLAM 算法計算用戶的空間位置。 Inside-out 方案解決空間限制,提升用戶體驗。以 Oculus Quest 2 為例,頭顯采用Inside-out 技術,利用前置攝像頭采集環境信息后,通過SLAM算法來計算位置并劃定使用區域。配套手柄也嵌入了紅外發射器,頭顯攝像頭基于手柄發射出的紅外信號進行空間定位。Inside-out 技術可在復雜光線的環境下正常工作并保證高精確度。SLAM 算法與 6DoF 方案高度契合,帶來和諧交互體驗。SLAM算法能夠根據傳感器反饋的數據實時構建周圍環境地圖,并根據地圖推測自身定位,能打破XR設備應用空間的局限。目前 SLAM 算法成熟度高,在 XR 端的應用和滲透確定性強,且仍在朝前迭代。其中 VSLAM 方案是 SLAM 的更先進技術,無需額外的外部計算,能夠直接接收6DoF信息并進行 3D 建圖。

VR 6DoF 技術核心元件 IMU 被海外廠商壟斷,國內在算法端存在突破機遇。根據Wellsenn XR 數據,Pico neo 3 的 IMU 元件供應商為東電化電子,國內廠商目前切入較為困難,勝宏科技為陀螺儀 PCB 供應商,另外賽微電子布局IMU 賽道多年,目前部分MEMS芯片產品已在 XR 領域應用。而相比硬件端,國內在算法端針對SLAM和VSLAM算法解決方案已有不少公司持續布局,并與硬件廠商緊密合作。

4.1.3 從手柄發展看頭手互動趨勢,裸手識別有望實現交互最優效果

手柄提供手部動作定位及追蹤功能,實現頭手互動優化VR 使用沉浸感。6DoF方案下,手柄可模擬用戶手臂的更多動作,并實時反映到虛擬人物的手臂上,將VR體驗從視線單維度擴展到視線、手勢、位移等維度,形成更立體化的交互模式。

手柄設計貼近人手自然狀態,去按鍵化趨勢顯著。傳統的消費電子產品中,用戶依靠通過按鍵組合指令傳遞及人機交互。但在 VR 虛擬場景中,用戶希望虛擬形象模擬人在自然情況下的行為動作,這一需求也決定了 VR 手柄乃至其它交互硬件在迭代過程中,更加貼近肢體動作的模擬和信息傳遞。 以 Oculus Quest 1/2 手柄為例,操控鍵位可分為拇指區、食指區和后三指區,結合了搖桿、按鍵、扳機以及觸控感應的交互形式,能夠捕捉用戶在使用過程中的手部細微動作,強調引導用戶在虛擬世界也通過抓握、觸摸等自然手勢進行操作,而不是類似于鍵盤或智能手機的按鍵操作。 基于觸覺傳感器的手勢識別成本過高,計算機視覺成為目前裸手識別研究方向。以VR手套為代表,VR 手套可分為基于慣性傳感器和基于彎曲傳感器兩種類型,通過傳感器收集大量的手部定位和手指交互的數據,通過數據收發器向 VR 頭顯傳輸數據。

計算機視覺三維重建技術有望成為裸手識別主流發展方向。計算機視覺利用深度傳感器獲取深度信息,再通過光學技術模擬人類視覺系統,促進了虛擬現實及增強現實的應用。目前主流的深度測量方案有結構光、雙目立體成像和時間飛行法(ToF)三種。其中結構光和雙目立體成像技術基于幾何原理間接估計深度,而 ToF 則是測量發射光和反射光之間的飛行時間并根據光速來直接估計深度。

裸手交互技術是虛擬現實領域的人機交互最為直接的交互方式。該技術具有靈活、直觀、非接觸性、符合人們日常交流習慣等優點。看好計算機視覺三維重建技術推動裸手識別應用,并成為下一代 VR/AR 產品人機交互方式的重要選擇。

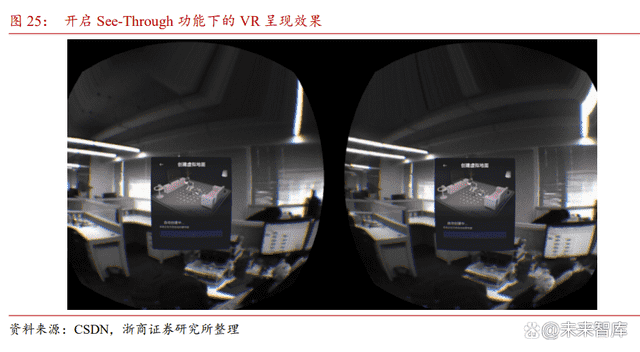

4.2 彩色透視(See-through),實現現實與虛擬融合的關鍵技術

See-Through 功能實現佩戴頭顯情況下直接與外部現實世界的行為交互,增強VR頭顯體驗可持續性。See-Through 技術指在佩戴 VR 頭顯時,利用設備的前置攝像頭查看頭顯外部實時環境情況的功能,目前業內 VR 頭顯設備均采用黑白See-Through 技術,未來Pico、Meta 等新品有望實現彩色 See-Through,將顯示場景以彩色呈現的形式與VR虛擬內容有機結合。

光學透視(OST)和視頻透視(VST)為透視技術兩大實現方式。光學透視的顯示方案是通過特殊的透鏡設計將數字畫面投射到半透明的顯示裝置。而視頻透視的顯示方案則是通過相機實時捕捉畫面,再和虛擬世界本該呈現的畫面融合,最終呈現在顯示屏幕上。

視頻透視方案逐漸成為行業主流。由于光學透視的光路設計復雜,顯示的畫面視角有限,并且由于光線原因無法顯示純黑的畫面,以及光學零部件成本造價較高,因此VR設備的廠商們往往選擇已經較為成熟的視頻透視方案。

彩色 See-through 方案對硬件和算法提出更高要求。硬件層面,從黑白透視到全彩透視會涉及到攝像頭的升級,廠商們會將 VR 設備上的 RGB 的攝像頭進行升級,甚至部分設備會配備深度傳感器,以實現更高精度、色彩豐富的畫面效果。其次在算法上也提高了一定的要求。由于全彩透視對分辨率、色彩的還原度和準確性要求較高,物體的位置和物體的大小范圍一一對應,因此往往需要一套接近實時重構的算法。這提高了對算法和算力的要求,也對頭顯自身處理計算的能力有了更高的要求。

4.3 眼動追蹤技術,識別用戶關注點,減輕畫面渲染負擔

眼動追蹤使用攝像頭捕捉人眼或臉部的圖像,用算法實現人臉和人眼的檢測、定位和跟蹤,從而估算用戶的視線變化。目前主要使用光譜成像和紅外光譜成像兩種圖像處理方法,前一種需要捕捉虹膜和鞏膜之間的輪廓,而后一種則跟蹤瞳孔輪廓。眼動追蹤通常是通過連續測量瞳孔中心和角膜反射之間的距離來實現。距離的變化取決于眼睛的角度,紅外線通過反射配合攝像機記錄和跟蹤運動,并基于計算機視覺算法推斷注視的方向。

眼動追蹤有助于減輕 VR 畫面渲染負擔,提升畫面流暢度。由于渲染完整虛擬環境是一個計算量巨大的過程,因此通過使用 VR 中的眼動跟蹤信息,可以執行所謂的“中心凹形渲染”,即只渲染被觀察環境中的那些元素。這樣可以降低所需的處理能力,還可以創建一個更加身臨其境的環境,在其中虛擬世界可以更緊密地表示現實世界。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。