1、 行業拐點已現,VR/AR 前景廣闊

1.1 ALYX 成為 VR/AR 內容破冰者,疫情加速推動應用轉暖

VR/AR 在 2016 年經歷過一次資本熱,但是由于時機不成熟,隨后逐步降溫。隨著政策與資金的持 續推動,行業巨頭在硬件、軟件、內容、應用端不斷發力,行業有望轉暖迎來拐點。2020 年 3 月 以來,受益爆款 VR 游戲的推動,VR 市場再次迎來極大關注。疫情催化,教育、醫療、旅游等場 景對于 VR 的需求不斷提升,行業有望加速轉暖。長期來看,隨著 Facebook、HTC、華為、谷歌、 蘋果、三星、微軟等巨頭的強力推動,硬件設備端顯示、延遲、交互等方面逐步提升;5G 技術逐 漸成熟,推動計算與渲染云端化,解決算力和連接問題;內容端,各大行業巨頭砸重金不斷優化改 善,有望加速 VR/AR 內容在不同應用領域分別成熟。VR/AR 長期前景值得期待!

爆款 VR 游戲破冰,行業拐點加速向上。《半條命:Alyx》是 Valve 潛心開發四年的 VR 大作,于 2020 年 3 月 24 日正式上市。上市首月,其在 Steam 平臺的用戶活躍指數便輕松突破兩萬,成為 名副其實的殺手級應用。該作也獲得了極高的評價:IGN 直接給出 10 分的滿分評價,評分網站 Metacritic 上也為改作打出 VR 領域前所未有的高分 93 分。該作逐漸成為 VR 領域的破冰應用,打 破了原有硬核內容匱乏——硬件銷售萎靡——內容廠商不敢投錢制作的惡性循環,將產業帶到了 一個新的發展階段。

疫情加速 VR/AR 應用滲透,娛樂場景迎來快速發展。疫情激發了人們對于居家娛樂的需求,據外 媒 GamesIndustry 報道,全球疫情后首周(2020 年第 12 周),全球 50 個國家地區數字游戲的銷 量環比增長 52.9%,其中法國和意大利增長了 150%以上;主機銷量環比增長 155%,其中澳大利 亞增長了近 300%。VR/AR 作為一種重要的游戲及娛樂載體,得到了巨大流量加持。據國內 VR 硬 件公司 Pico 透露,疫情期間公司 VR 硬件產品在電商平臺上的銷量提高了 30%,VR 一體機的日 活提升了 15%,用戶平均使用時長提高到了 70 分鐘。與 VR 相關的全景影視內容,同樣受到了大 家的關注,美麗中國 APP 發布的一篇整合數百個 VR 文旅景點的文章——《此時此刻,上百萬人 在看》在不到一個月的時間內收獲了 1.5 億以上的點擊量,單人平均觀看次數超過了 4 次,足見大 家對于 VR 技術的認可。知名 AR 游戲 PokémonGo 在疫情后創下了本年周最高收入,在 3 月 9 日 至 3 月 16 日的一周內獲得了 2300 萬美元的總收入,環比增長 67%。

疫情期間,VR/AR 在眾多其他應用場景中都得到了快速滲透。教育方面,VR 被列入教育重點發展 規劃,在疫情期間“停課不停學”的推動下,各類學校將在遠程教學相關領域展開更為積極的嘗試。醫療方面,VR/AR 可以為醫療培訓、遠程手術提供支持,疫情期間為了縮短培訓周期,牛津醫學 模擬公司(OMS)在 3 月中旬至 4 月中旬就已向 50 家醫院 1.7 萬名醫護人員提供了 VR 模擬培 訓。隨著相關部門和用戶對 VR/AR 應用場景的認可度進一步提升,VR/VR 有望加速在各個應用場 景滲透。

1.2 科技巨頭發力,產品技術快速提升

2019 年行業巨頭密集發布新品,產品技術顯著升級,VR/AR 正在走向便宜并好用。

VR 產品:2019 年,Valve 發布了旗下的第一款 VR 產品 Valve Index HMD,Oculus(facebook)、 HTC、華為、小米等廠商也陸續推出新的 VR 硬件產品。新一代 VR 設備屏幕分辨率顯著提升,單 眼已經達到 2k 分辨率,有助于改善紗窗效應,增加用戶沉浸感;整體刷新率也在不斷提高,Valve Index HMD 可以達到峰值 144Hz 的刷新率水平,有效降低了余暉效應及其引發的眩暈感。便攜方 面,Huawei VR Glass 厚度僅為 26.6 mm、重量僅為 166 g,十分輕便,有效改善了用戶的佩戴 體驗并且增加了產品的時尚感。價格方面,隨著技術逐步成熟,VR 價格已經邁入 1000-5000 元區 間,進入了消費者能接受的區間。

AR 產品:2019 年 Microsoft 和 Google 分別發布了 HoloLens 2 和 Google Glass 2,其中 HoloLens 2 相比于第一代視場角提高了 2 倍,平均 1 度的像素從 23px 增長到了 47px;Google Glass 2 視 場角達到了 80°且重量僅有 46g。

新一代產品正在不斷改善和克服 VR/AR 設備過去存在的痛點問題,并且價格也變得親民,VR/AR 有望迎來快速發展。

科技巨頭持續引領創新浪潮。蘋果 2019 年第四季度提交頭戴式顯示器(HMD)專利申請,該設備 包括色散補償結構和用于具有全息光學元件的光學反射設備的方法,該全息光學元件具有反射投 影圖像的能力并允許用戶體驗高質量的 AR 圖像。據《電子時報》報道,谷歌或已完成第三代谷歌 眼鏡的研發,新一代谷歌 AR 眼鏡設計將更輕量化,同時繼續采用無線模式,預計將在今年發布。 索尼方面,有望在今年底發布 PS 5 和 PS VR2,對于擁有主機游戲市場絕對影響力的索尼公司來 說,其新產品對行業有著巨大的影響力。

1.3 資本與政策齊助攻,VR/AR 行業持續繁榮

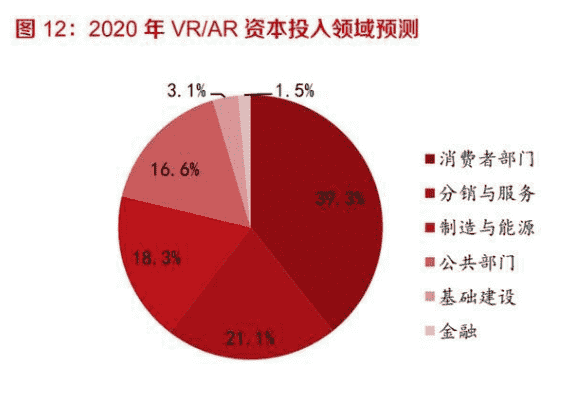

VR/AR 產業融資增長迅速,有望快速推動行業發展。根據 VR 陀螺統計,2019 年 VR/AR 領域融 資筆數達 203 筆,融資金額達 336 億元,同比增長 58%。IDC 預計,在未來的 5 年內,全球 VR/AR 產品與服務的相關投資復合增長率有望達到 77%,其中,中國市場的 VR/AR 技術相關投資將于 2020 年達到 57.6 億美元,占比超過全球市場份額的 30%,成為融資規模第一的國家。從投入領 域來看,消費領域、分銷與服務、制造與能源等三個行業應用預計投入最大。在資本的強力助推下, VR/AR 整個產業鏈有望保持持續繁榮。

政策紅利不斷釋放,國家引導行業場景與 VR/AR 融合。據不完全統計,從 2019 年以來,國家出 臺多項政策文件推動虛擬現實產業發展,提出支持虛擬現實制造業,加快虛擬現實與教育、文化、 娛樂、醫療、工業領域的融合,推廣 5G+VR/AR 的應用。

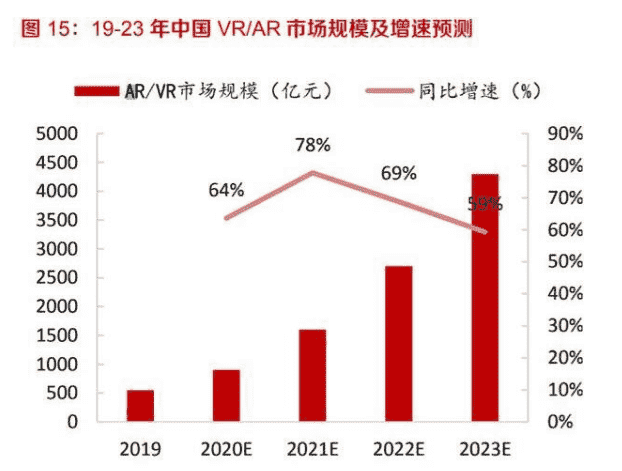

VR/AR 變得好用并便宜,VR/AR 市場將迎來持續高速增長。科技巨頭發力,疊加資本和政策的助 推,VR/AR 核心痛點被逐步改善或克服,產業鏈快速成熟并導致產品價格降低到合理區間,VR/AR 有望在消費端和產業端快速滲透。未來,5G、云和人工智能等技術有望與 VR/AR 深度融合,從而 進一步打開行業天花板。根據 IDC 預測,2019 年,VR 和 AR 設備銷量分別為 804 和 89 萬臺,到 2023 年,有望增長到 3620 和 3218 萬臺,CAGR 分別為 46%和 145%。根據賽迪智庫的預測, 未來的 4 年中,中國 VR/AR 市場規模的增速將保持在 60%以上,至 2023 年,國內 VR/AR 市場 規模將達到 4300 億元。

2 核心痛點逐步克服,VR/AR 有望迎來高速增長

2.1 硬件全方位提升,極大改善沉浸式體驗

用戶對 VR/AR 的期待已久,其核心原因是 VR/AR 能給用戶帶來沉浸式體驗。與諸多行業相結合, 特別是在游戲、旅游和電影等行業,通過全景式的視、觸、聽、嗅覺交互體驗,讓人有一種身臨其 境的感覺。VR/AR 技術的應用,能將人類帶入“時空穿梭”和“虛擬世界”的時代。

2016 年以來,VR/AR 行業由火熱到迅速降溫,主要是因為產業硬件技術不達標、內容缺失、產品 價格昂貴。隨著全產業鏈的推動,技術顯著改善、內容豐富、產品價格降到 3000 元以內,行業拐 點已現,有望加速轉暖。

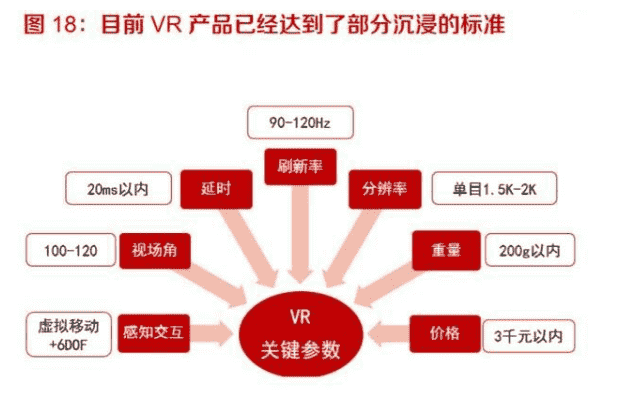

根據中國信通院的劃分,虛擬現實沉浸式體驗按照技術指標可分為無沉浸、初級沉浸、部分沉浸、 深度沉浸、完全沉浸。其主要體現在近眼顯示、內容制作、網絡傳輸、渲染處理、感知交換技術指 標。目前 VR 產品硬件技術已經顯著提升:單眼分辨率已經達到了 1.5K-2K、視場角能達到 100-120 度、百兆碼率、20 毫秒 MTP 時延、4K/90 幀率渲染處理能力、由內向外的追蹤定位、可變焦 顯示,目前 VR 已經處于部分沉浸體驗區了。隨著產業核心鏈企業的推動,虛擬現實行業有望迎來 快速發展期。

2.1.1顯示端:顯示技術已逐步成熟,透鏡/變焦顯示/光波導快速成長

近眼顯示是 VR/AR 設備最核心的難點之一,其中低時延、高角分辨率、廣視場角、可變焦顯示成 為核心發展方向。時延是 VR 頭顯使用過程中產生眩暈的主要因素之一,當絕對時延小于 20 ms 時,用戶就難以覺察。低分辨率屏幕會帶來紗窗效應,影響用戶體驗,當單眼分辨率提升到 3K 以 上時,紗窗效應能有效改善。視場角影響用戶沉浸體驗,當視場角大于 110°時,能夠有效改善用 戶體驗感。視覺輻輳調節沖突是一種關于眼睛聚焦的問題,能產生眩暈感,可變焦技術能有效緩解 視覺輻輳調節沖突。

高性能 Fast-LCD 與 OLED 具備低時延、高分辨率,克服產業核心痛點,奠定行業基礎。LCD 顯 示技術進步明顯,京東方 Fast-LCD 已經研發出響應時間小于 5 ms 的高分辨率、高刷新率的 VR 用液晶面板,已經成功應用在 Facebook 和華為 VR 一體機上。Fast-LCD 像素密度也較高,能達 到 1000ppi 以上,華為 VR glass 雙眼分辨率已經達到了 3K,有效降低了紗窗效應。OLED 具備快 速響應、高成像質量等優點也成為了 VR 顯示可選材料之一,但是目前 OLED 像素密度仍需進一 步改善。在 2020 年的 CES 大會上,松下展示了自己的 VR 頭顯,采用全新的 Micro-OLED 顯示 屏,松下公司稱可以實現“單焦點、無失真的顯示效果”。如果其顯示效果真如宣傳的一樣,那將是 行業巨大進步。Fast-LCD 和 OLED 技術快速進步已經顯著降低時延,同時改善了紗窗效應,給用 戶帶來了更好的體驗,奠定了行業快速發展的基礎。

未來 Micro-LED、硅基 OLED 技術有望進一步提升分辨率,同時降低響應時間和功耗。Micro-LED 和硅基 OLED(即微縮化 OLED,相比普通 OLED 可獲得更高 PPI 且體積更小)具有更顯著的優 勢:1)具備更高的分辨率水平;2)自發光的特性帶來更短的響應時間,可以達到微秒級和納秒級, 有效降低了余暉效應(視覺暫留效應),避免了暈動癥的產生;3)具有更低的功耗水平,能顯著 提升 VR 一體機的續航

視場角(FOV)是頭顯設備顯示效果的核心指標之一,表示在 VR/AR 設備中人眼所能看到的范圍。 正常情況下,雙眼可觀察范圍為 200-220°,雙眼重疊部分約為 114°,用戶對頭顯設備影像獲得是 通過雙目,因此,當頭顯設備 FOV 超過約 110°時,能顯著改善用戶體驗。傳統提升頭顯設備 FOV 的思路是縮短眼睛與透鏡的距離或者增大透鏡直徑,前者會導致放大倍率過高,而紗窗效應嚴重, 后者則會增加成本的同時增加設備重量。

全新的混合型菲涅爾透鏡設計能增加頭顯設備 FOV,并降低透鏡重量。菲涅爾透鏡能減輕重量、 實現大光圈和短焦距。Oculus 進一步改善了菲涅爾透鏡,Oculus 用混合型菲涅爾透鏡提高 FOV、 減輕透鏡重量的同時降低了光學偽影。隨著技術的成熟、成本的降低,菲涅爾透鏡有望成為提升 FOV 的關鍵技術手段。

變焦顯示技術有望解決視覺輻輳調節沖突引起的暈動癥和視覺疲勞。所謂視覺輻輳調節沖突,是指 當眼睛看物體時,眼睛的晶狀體是需要根據距離來調節厚度使反射到視網膜上的物體鏡像清晰,而 目前的頭顯設備傾向于使用透鏡讓你的眼睛和顯示屏固定在一定的距離,但當用戶觀察不同距離 的物體時,晶狀體卻沒有產生變化,因此眼睛的視覺會輻輳失調,導致眩暈的同時,也會使眼睛疲 勞。變焦顯示技術的出現很好地視覺輻輳調節沖突了這一問題,變焦顯示的實現需要形成多焦平面, 具體有兩種方式:1)利用顯示屏實現變焦,典型產品如 Oculus 的 Half Dome;2)利用光學透鏡 實現變焦,典型產品如 Lemnis 的 Verifocal VR Kit。變焦顯示的出現能有效緩解視覺輻輳調節沖突 導致的暈動癥和視覺疲勞,并且通過結合用戶的眼球追蹤數據和近視眼數據,能夠讓近視用戶不戴 眼鏡也能清晰看到 VR 畫面,進而擴大了 VR 眼鏡的適用消費群體。

AR 光波導技術逐步成熟,有望引領 AR 眼鏡走向消費級市場。AR 光學顯示方案主要有 4 種,包 括棱鏡、曲面反射類、光波導方案和光場顯示方案。棱鏡的光學部分成本大概只需幾十美金,方案 比較成熟,技術門檻低,在很多信息提示的應用場景中被推薦使用,例如公安執法、工業遠程協助。 然而棱鏡方案也有較大的劣勢,例如視場角小、觀感不自然等,很難在 AR 設備中被采用。光波導方案集合了成像效果好、輕薄優點,有望成為 AR 光學成像的主要方案。目前,微軟、Lumus、靈 犀微光、瓏璟光電、Magic Leap、Microsoft、Vuzix 的 AR 設備都采用了光波導方案。隨著光波導 方案技術的成熟、成本的下降,有望成為 AR 主流的光學顯示方案。

2.1.2感知交互:深度相機成熟助力空間定位與 3D 輸入,6+6DoF 極大 提升用戶交互體驗感

Inside-out 空間定位方式成為發展趨勢,需要借助深度相機。VR/AR 設備空間定位目前主要有兩 種 Outside-in 和 Inside-out 兩種。Outside-in 由外向內的運動追蹤,使用外置的追蹤設備,如攝像 頭或 Lighthouse,并給頭顯加標記,對頭顯的運動追蹤。Outside-in 技術優勢很明顯,準確度很高, 且因為傳輸資料量少,運算的延遲也低,降低部分因延遲產生的不適感。而且可選擇的解決方案較 為成熟,一定程度上降低了成本。然而該方法也有很大的不足:1)遮擋:如果突然蹲下,被物體 遮擋,傳感器就會無法追蹤用戶的位置;2)空間限制:Outside-in 會給用戶設定在諸如 3×3 的范 圍里,一旦走出范圍,傳感器也無法追蹤。3)設置繁瑣:在玩游戲之前,需要先開兩個傳感器的 電源。與 Outside-in 正好相反,Inside-out 一種由內向外的追蹤系統,依靠深度相機進行三維空間 輸入,結合即時定位與地圖構建算法(SLAM, Simultaneous Localization and Mapping)實現對 目標的追蹤。Inside-out 技術不受空間限制且設置簡單,有望成為未來 VR/AR 設備的技術趨勢。 最近發布的 Oculus Rift S、HTC Vive Cosmos 都采用了 Inside-out 技術。

深度相機技術已逐步成熟。蘋果在 2017 年發布的 iPhone X 中采用了基于結構光的前置鏡頭,用 于人臉解鎖、支付等功能,開創了前置 3D 深感相機的先例。此后,各大手機廠商不斷推進后置 3D 相機的應用,現如今,3D ToF 鏡頭已在 OPPO、華為、VIVO、三星、蘋果旗下的智能手機上得到 了廣泛的應用。平板電腦方面,蘋果在今年發布的新款 iPad Pro 上搭載了 3D dToF 鏡頭,進一步 加速了后置 3D 深感相機的推進。在 VR/AR 設備上,Windows Mixed Reality 率先采用深度相機, 實現了 Inside-out 技術,后 facebook 和 HTC 廠商都采用了該項技術。智能終端的青睞,推動全產 業鏈的重視,以 time of flight(TOF)技術為例,該項技術從早期的 1 維測距(1D TOF),逐步發展 到 3 維間接測量(3D iTOF),到最新已經實現 3 維直接測距(3D dTOF)。其技術指標也顯著提 升,最新的 3D dTOF 能測量 5 m 的距離,且能進一步降低功耗,提升抗環境干擾能力。

深度相機能進行 3D 輸入,實現更豐富的 AR 內容制作,降低 AR 設備要求。AR 設備能將深度相 機 3D 輸入信息進行重構與計算,從而更加容易的渲染出想要的場景,降低 AR 設備要求,并能提 供豐富的 AR 功能,例如能即時完成放置虛擬物體,具有逼真的物體遮擋效果,可讓虛擬物體在現 實場景結構中前后穿插。動作捕捉和人物遮擋效果也經過優化,精準度更高。蘋果新款 iPad Pro 配 備全新的 3D dTOF 相機,不僅可以實現前述功能,而且還能實現身高測量、AR 游戲、AR 裝修、 豐富視頻動畫等。隨著深度相機與內容相互推動升級,VR/AR 設備空間定位功能有望進一步完善, 給用戶提供更好的運動體驗感,從而加速 VR/AR 滲透。

6+6DOF 交互方案逐步成熟,有望打開 C 端市場。DOF(degree of freedom)即自由度。其中 3DOF 是指有 3 個轉動角度的自由度,而 6dof 是指,除了 3 個轉動角度外,再加上下、前后、左 右等 3 個位置相關的自由度。6 DOF 的 VR 設備,則除了檢測頭部的轉動帶來的視野角度變化外, 還能夠檢測到由于身體移動帶來的上下前后左右位移的變化。目前頭顯 6DOF 和手柄 6DOF 已經 逐步成熟,6+6 交互能顯著提升用戶與設備的交互能力,為用戶帶來更沉浸的體驗,有望打開 C 端 市場。2019 年 HTC 發布的 Vive Focus Plus 就是采用的 6+6DOF 交互方案,其中新手柄的扳機 位置也加入了震感功能,可以帶來更豐富的操控方式和更逼真的體驗。

2.2 技術成熟帶動成本下降

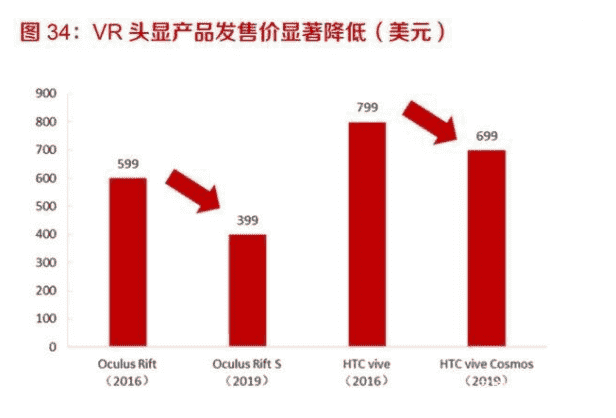

軟硬件技術進步帶動成本下降,沖破 VR/AR 走向消費端的最大阻礙。根據 VR Intelligence 的 2017 年的調查,VR 頭顯的價格是消費者購買 VR 頭顯的最大障礙,持此看法的業內人士占比達到了 64%,也即 VR 設備的成本能否得到有效控制是決定未來 VR 設備能否普及的首要因素。受益于產 業鏈的持續發力,頭顯設備價格出現了一定的下降,例如 2019 年發售的 Oculus Rift S 和 HTC viveCosmos 分別較 2016 年發售的 Oculus Rift 和 HTC vive 售價上下降了 200 和 100 美元。華為 19 年底發布的 VR glass 售價也僅為 2999 元。VR 設備售價變得親民,有望被更多的消費者接受。

2.3 內容與應用領域逐步豐富,VR/AR 有望迎來加速滲透

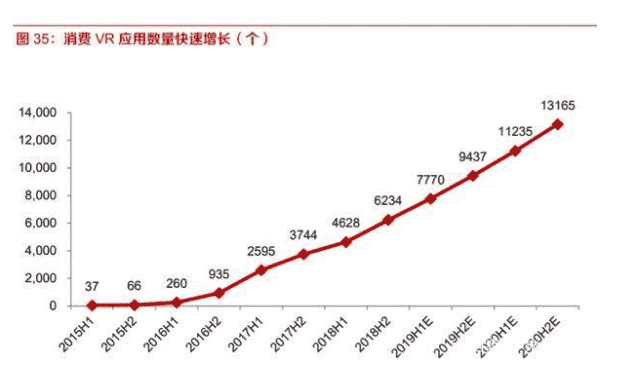

VR 內容數量持續高速增長,有望持續打開 C 端市場。根據映維網的統計數據,到 2018 年末全球 消費市場 VR 應用總量已從 2015 年的 66 個增加至 6234 個,數量增長了近 100 倍,預計至 2020 年末還將繼續翻倍增長至 13000 個以上。豐富的 VR 內容給消費者提供無限可能,尤其爆款 VR 內 容的出現,有望加速 VR 在 C 端滲透。

VR 用戶集中于少數大平臺,刺激 VR 開發者生產熱情。從 2020 年 4 月 Steam 上的 VR 設備占比 來看,Oculus、HTC 和 Valve 三家的 VR 產品占據了近 87%的份額,硬件用戶集中趨勢明顯。此外,VR 開發平臺也在集中,目前已經形成了 steam、Rift 商店(facebook)、Viveport 平臺(HTC) 等幾個主要平臺。對于一個開發者來說,傾向選擇用戶量級更高,質量更好的平臺進行 VR 內容開 發,硬件用戶的集中和大平臺的快速成長無疑極大的刺激了開發者的熱情,從 2018 年 2 月到 2019 年 4 月,三大平臺內容幾乎翻倍。

巨頭激勵政策助推內容生產。Facebook、HTC 和 Valve 等公司分別出臺了相關激勵政策助力 VR 開發者進行內容生產:Facebook 計劃投資 5 億美元自主開發者進行內容創作;HTC 則成立 Vive X 基金,對開發者給與 5-20 萬美元額度的獎勵;Valve 方面則在早期為開發者提供了免費的 VR 頭 顯設備。這些激勵政策配合不斷增加的 VR 用戶規模將持續激勵內容開發者創作積極性,助力 VR 生態發展。

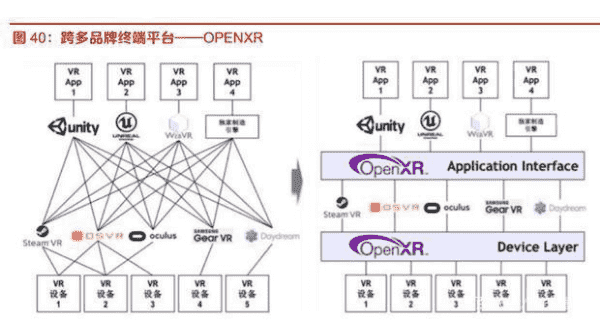

內容跨平臺助推產業生態加速成型。原有 VR 行業軟件標準不統一,各品牌虛擬現實終端的專有 API 導致應用程序缺乏互操作性,開發者須重新編寫應用程序才能在不同品牌的終端上運行,增加了工作量和成本。業界通過創建開源標準 OpenXR,統一了各平臺的接口標準,開發者只要開發一 次應用,就能在不同的平臺上運行,加速了產業生態的成型。

AR 2B 端應用不斷豐富,商業效益驅動高速增長。AR 營銷、AR 教育、AR 醫療、AR 工業等業態 帶來了巨大的社會、商業效益,目前正加速拓展。在營銷場景中,AR 技術能夠幫助提高流量轉化 率。Shopify 發現客戶在 AR 中查看 3D 產品可將轉換率提高多達 250%。在教育場景中,AR 技術 能夠促進學生理解,“魔法百科”軟件通過 AR+3D 動畫已打入幼兒市場。在醫療場景中,AR 技術能 夠提高手術精度和安全性,西安兒童醫院已有通過 AR 輔助完成兒童顱內血管畸形切除手術的先 例。在工業場景中,AR 技術能夠提高勞動生產率、縮短工人培訓周期,江聯重工基于 AR 頭盔與 后臺支持,已建立生產實時監控與指揮系統、特殊工種體驗式培訓系統。

AR 2C 端應用大范圍鋪開,有望迎來放量增長。AR 社交、AR 購物、AR 文旅等業態已走入人們 生活。社交場景方面,Snapchat 僅一款跳舞熱狗表情濾鏡瀏覽次數便超過 15 億次。購物場景中, 京東在其平臺上推出了 AR 實景購物,還推出了 AR 試妝等功能;宜家則推出了專門的 App IKEA Place,為消費者提供遠程 AR 展示的功能。在文旅場景中,去年 10 月深圳歡樂谷舉辦了 AR 潮玩 節,使用了高達 2000 臺 AR 眼鏡,體驗覆蓋園區 35 萬平方米,預計在今年和明年,此模式將在 其他城市相繼上線,AR 文旅業態將不斷在全國范圍內鋪開。

3 5G 有望打開 VR/AR 成長天花板

5G 具備三大特征:1)大寬帶:20G 下行速率;2)低時延:1ms 超低時延;3)大連接:每公里能 連接超 100 萬設備。

5G 助推處理器云端化,增強算力水平、簡化設備降低成本。一體化的 VR/AR 方案對芯片要求極 高,同時耗能也較高,而 PC 端 VR/AR 方案又難以擺脫連接線。云化的 VR 方案差別在于以圖像 渲染為核心的一系列過程(邏輯計算、實時渲染、編碼壓縮等)放在云端進行,這樣就可以用云端 強勁的 CPU 和 GPU 代替移動芯片進行運算,既實現了更優質的內容同時又降低了 VR 一體機終 端的算力要求,還節省了成本。同時由于運算量的減少還降低了對散熱的需求,從而有助于省去不 必要的散熱模塊而減小 VR 一體機終端的體積和重量,使其更為輕便化。5G 具備低延時和大寬帶 特性能實現云端 VR/AR 方案。

具備強大算力的云 VR/AR 使得移動終端承載深度應用成為可能,有望大幅改善用戶使用體驗。PC 或一體機計算和渲染能力相比于云服務器具有數量級上的差距,云 VR/AR 方案把 PC 級的運算能 力帶到了服務器端,可以支持原本難以承載的深度應用,帶給用戶更深層次的沉浸體驗。以《Robo Recall》為例,這是一款 PC 端和云端都支持的游戲,但是使用 Oculus Quest 在云端運行和使用 Oculus Rift 在 PC 端運行圖像渲染程度有著顯著的落差,在移動端難以獲得沉浸感。

5G 使得在線 VR/AR 高清視頻成為可能,無需漫長的下載等待過程。采用 VR 觀看視頻時,若要 獲得最佳觀影體驗,需要視頻的分辨率與屏幕的分辨率一致,目前 VR 頭顯屏幕分辨率一般為 2K 或者 4K,由于當前 VR 頭顯的視場角多在 100°到 110°之間,因此對應到全景 360°的視頻上需要達到 VR 頭顯分辨率的 3 倍以上,也即達到約 8K 或者 12K。一個 4K、2D、30 幀的視頻就需要 40Mbps 的碼率,一個 4K、2D、60 幀的視頻則需要 80Mbps 的碼率,而目前我們的網寬帶平均可 用下載速度小于 40Mbps 的碼率,難以滿足 4K 甚至 8K 視頻的需求。5G 大帶寬的特性將讓用戶 在線觀看 4K、8K 乃至 12K 的 VR 高清視頻成為可能,有望打開 VR 在 C 端觀影的市場空間。

5G 時代云 VR 方案有望將 VR 帶入豐富的應用場景,打開行業成長天花板。直播、游戲、360°視 頻、巨幕影院的場景已實現云化,但由于目前仍處在 4G 網絡,用戶體驗不加。隨著 5G 普及,低 時延和大寬帶有望顯著改善用戶體驗,被更多的 C 端用戶接受。未來隨著技術的進一步發展和用 戶接受程度的提升,C 端應用場景如電競館、健身、音樂等也有望被開發,B 端應用場景如教育、 醫療、旅游、購物、房地產、工程等場景亦將逐步釋放潛力,從而徹底打開行業天花板。

4 投資建議(詳見報告原文)

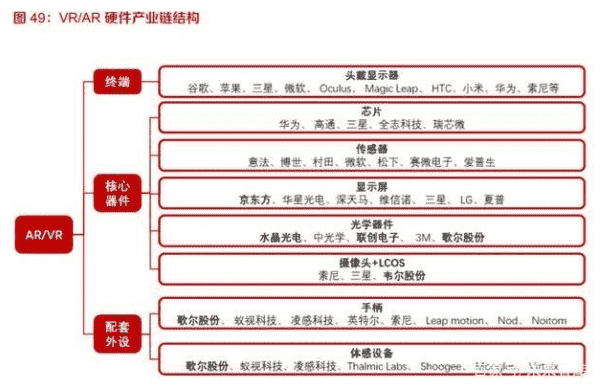

VR/AR 產業鏈按硬件環節劃分可以分為如下部分:

終端:主要包括 PC 端設備、一體機等。

核心器件:主要包括芯片、傳感器、顯示屏、光學器件、攝像頭,其中由顯示屏和光學器件構成的 光學系統是終端設備的核心,決定了 HMD 的最終質量。

配套外設:主要包括手柄和體感設備。

……

(報告觀點屬于原作者,僅供參考。報告來源:東方證券)